自己破産の流れと自己破産にかかる期間

自己破産までの流れ

生活再建のために自己破産を決意したとして、その後の流れはどうなるのでしょうか?

弁護士や司法書士などに依頼した場合、基本的には指示に従って書面を準備したり、弁護士と一緒に裁判所に出向いたりすれば良いのですが、自己破産の流れをまとめましたので、参考にして下さい。

専門的な法律用語が並んでいますが、実際には自己破産の殆どの手続きを弁護士がやってくれるので、心配は不要です。

自己破産の流れと費用

自分で手続きを行う事も不可能ではありませんが、裁判所が親切に自己破産の流れを教えてくれるわけではないので、やはり弁護士に依頼するのが現実的です。

債務整理を法律事務所に依頼する場合、弁護士と司法書士で悩む方も多いと思います。

過払い金返還請求などでは、司法書士の方が報酬が低めという事もあって依頼する方が多いのですが、自己破産の場合、弁護士でなければ裁判所での「審尋」が認められていません。

手続きに必要な書類は作成してくれますが、その後の流れは自分で処理する必要があります。

中には理解していない人がいるので、注意しておきましょう。

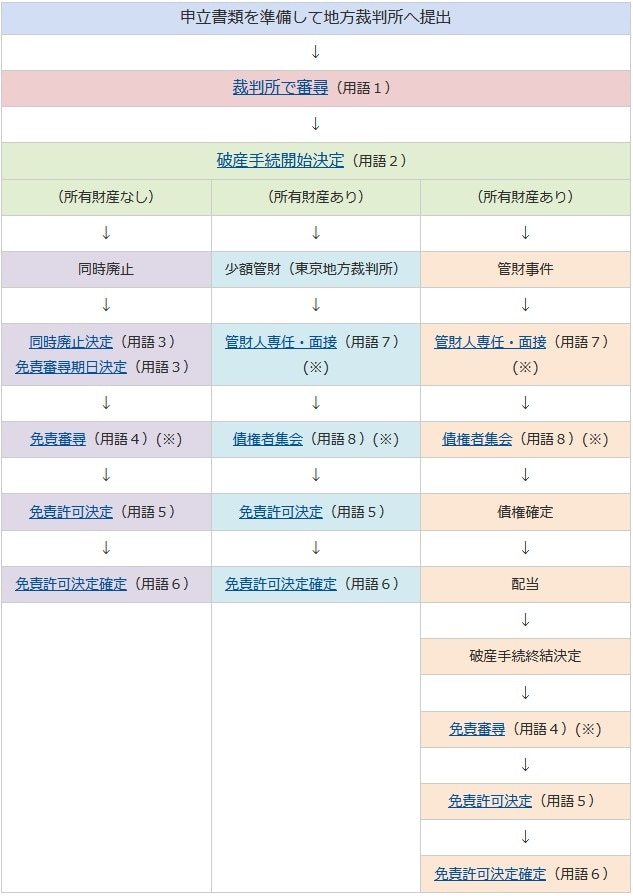

自己破産の流れ概略図(同時廃止・少額管財・管財事件の裁判所での流れ)

(※)印が付いている手続きは、弁護士と共同で行う手続きです。

上記の自己破産の流れを見ると、同時廃止及び少額管財の手続きの簡易さがよく分かると思います。

特に同時廃止は、裁判所への出頭回数も少なく、短期間で自己破産の流れが終了します。

自己破産の流れ概略図の法律用語解説

自己破産の流れ図に出てくる法律用語の解説です。

同時廃止

処分すべき財産がなく、免責不許可事由にも該当しないような場合、自己破産の開始決定と同時に破産を終結させる手続きです。

免責までの期間が短く、費用負担も安く済むのが特徴です。

自己破産の場合、9割り近くは同時廃止事件となっています。

少額管財

依頼者としては小額管財になる事で費用が安くなったとしても、別途弁護士にお金が掛かるため費用面での差は大してありませんが、免責までの期間が圧倒的に短くなるのがメリットです。

管財事件

管財人は、申立者の財産を調査し、換価処分を行ったうえで債権者に配当を実施します。

裁判所で審尋(用語1)

この面接は弁護士のみ出席し、自己破産申立者が出頭する必要はありません。

破産手続開始決定(用語2)

同時廃止以外の場合、この時に管財人が決まります。

同時廃止決定・免責審尋期日決定(用語3)

免責審尋(用語4)

自己破産申立者は、弁護士同伴で裁判所に出頭する必要があります。

免責許可決定(用語5)

免責許可決定確定(用語6)

確定に伴う通知などは特にありません。

管財人専任・面接(用語7)

破産手続開始決定の1~2週間後に、管財人事務所で面接が行われますので、自己破産申立者は弁護士同行で出向く必要があります。

破産管財人が、借金の内容や財産、免責の問題点などについて質問を行います。

基本的には質問に答えているだけで問題ありませんが、この際に虚偽があると免責不許可になる場合がありますので注意が必要です。

債権者集会(用語8)

4~6ヶ月後に裁判所で、裁判官や破産管財人同席の上で債権者集会が開かれますので、自己破産申立者は弁護士同伴の上で出頭する必要があります。

破産管財人から財産や収支、免責について意見申述が行われます。

自己破産の流れと費用その1.裁判所の予納金等

| 項目 | 金額 | 備考 |

|---|---|---|

| 収入印紙代 | 1,500円 | 破産申立+免責申立 |

| 予納郵券代(切手代) | 3,000円~15,000円 | 借入社数により変動 |

| 予納金 |

①10,000円~30,000円 ②最低20万円(注1) ③最低50万円(注1) |

①同時廃止の場合の予納金 ②小額管財事件の予納金(注2) ③管財事件の予納金 |

注1)個人の場合、多くは最低金額の予納金となります。

注2)小額管財は、東京地方裁判所等の一部裁判所で行っており、弁護士への依頼が必須ですが、手続きが迅速・簡素化されています。

自己破産の流れと費用その2.弁護士費用の相場と事件種別

| 事件種別 | 東京都の相場 | 大手法律事務所 |

|---|---|---|

| 同時廃止 | 約28万円 | 25.2万円 |

| 管財事件 | 約35万円 | 35.7万円 |

| 法人破産 | 約63万円~ | 63万円~ |

弁護士費用は、実際には依頼した法律事務所により事なりますが、参考として東京都の相場と、債務整理関係に強い大手弁護士法人の費用を掲載しています。

自己破産の流れの前に返済能力の確認が必要

借金返済を免除(免責許可)してもらうのが、自己破産手続きの目的だと思います。

その流れのスタート地点は、地方裁判所への申し立て書類の提出ですが、無条件で認められるわけではありません。

裁判所にその旨を申し立てると同時に、一連の自己破産の流れが、始まるわけではない、という意味です。

債務者の申し立てに沿って、裁判所は債務者の借入状況や収入、財産などを調査、確認します。

本当に借金を返済する力が残っていないのかどうかを精査するのです。

自己破産の流れは裁判所の精査手続き完了後から始まる

その精査を経て、裁判所が破産手続きを開始しても良いだろうと認められた場合に、ようやく自己破産の流れが開始となるわけです。

裁判所は、破産申し立て人である債務者の味方ばかりをするわけではありません。

ご存知の通り、日本では司法分立ですから、裁判所は、債権者に対しても、破産申し立てによってどのような不利益を被るのか調査する必要が出てくるのです。

自己破産の流れが開始すると債権者に通知される

裁判所としては、自己破産の申し立てが行われたことを、債権者に通知することはありませんが、破産手続きが開始されると、その旨を債権者に通知する必要が生じます。

会社からお金を借りている人は、この通知により、会社にバレてしまう可能性もあります。

自己破産の流れの中で、生活に制限を受けることもあります。

免責許可の後ではなく、手続きをしている最中に、です。

具体的には、許可なく居住地を変えられなくなったり、郵便物に制限がかかったり、一定の職種で働けなくなったりといった制限です。

自己破産は認められても免責許可が出ない場合もある

自己破産は、申し立てても免責許可が出ない可能性もありますので、その場合には制限だけ受けて、借金の返済義務は残ることになります。

そういった不本意な辞退におちいらないためには、債務整理に強い弁護士に依頼することをオススメします。

参考:債務整理の口コミ・評判は?債務整理に強い弁護士事務所!

自己破産にかかる期間

自己破産の申し立てをしてから手続きが開始され、免責事由の決定がなされるまでを自己破産に掛かる期間とします。

その期間は一体どれくらいかかるのでしょうか。

自己破産のデメリットである、「資格制限・職業規制」などの件もあるので、どの程度の時間が掛かるのか気になるところだと思います。

参考:自己破産と仕事!自己破産による職業制限一覧と資格制限一覧

先に結論から言うと、期間は様々です。

弁護士や司法書士に手続きを依頼せず、個人で手続きを進めている場合は、プロが書類を作成するより時間が掛かるため、期間が長くなるかもことを仕方ありません。

自己破産の流れにかかる期間は平均3ヶ月から4ヶ月

弁護士によっては仕事が遅かったりと、処理がスムーズに進まないといったこともあります。

別に悪意はなくても、単純に処理能力が不足しているケースです。

債務整理の精通していない弁護士の場合、自己破産に掛かる期間はどうしても長くなります。

極論を言うと、1年経っても終わらないということもあるほどです。

ただ、一般的な平均としては、3ヶ月から4ヶ月の時間が掛かるとされています。

自己破産の流れは、事件種別によっても、手続きに掛かる期間は変わります。

同時廃止に比べ、管財事件のほうが時間がかかることが多いということです。

申し立て者が所有している資産を処分する必要がある為です。

自己破産の流れにかかる期間を短縮できる少額管財

この期間を、短くする方法もあります。

自己破産申し立てから手続き開始を、即日に行ってくれる、「少額管財」という制度が東京地裁にはあります。

ただし、裁判官と弁護士が面談をする必要があり、この即日面談の結果によって、最速で手続きを終えることが可能になります。

弁護士の立ち合いが必要になりますので、誰にも依頼せず、自分で自己破産手続きを進めようという人には該当しない仕組みです。

BrightReach Inc. © 2017