ファクタリングの仕組みを図解でわかりやすく解説!8つのメリット・デメリットや違法性などもご紹介!

ファクタリングとは、入金予定前の売掛債権を早期に現金化する資金調達方法です。

自社の信用力が低くても利用できる資金調達方法として、融資の補完金融として近年注目を集めています。

ただしファクタリングについて知識がないから、利用の検討を躊躇っている方も多いかもしれません。

本記事ではファクタリングの仕組みについて図解をもちいてわかりやすく説明をします。

ファクタリングのメリットやデメリットについても詳しく解説します。

そのため本記事を読めば、ファクタリングについて利用検討段階で知っておくべき知識をおさえることができるでしょう。

■監修者

公認会計士・税理士/辻 哲弥

【肩書】

ACLEAN会計事務所 代表公認会計士・税理士。(公認会計士登録番号:42636、税理士登録番号:149486)

デロイトトーマツ、慶應義塾大学出身。

再生可能エネルギー電力会社にてCFOも兼任。当時最年少の23歳で会計事務所設立。若者の創業支援特化型事務所として、会計税務・融資・法人設立に従事。前職のデロイトでは、製造業・建設業・不動産業・銀行・運送業・製薬業・IT・官公庁等、幅広い業種で延べ20社以上の監査業務に従事。

ファクタリングとは

ファクタリングとは、入金期日前の売掛債権を第三者に譲渡・売却することで、売掛金を現金化する資金調達方法です。

ファクタリングは別の呼び方で「売掛金買取」「請求書買取」など呼ばれます。

流動性資産である売掛金を早期に現金化することで、入金サイクルを早めることできるため、資金繰りの問題を解決できます。

近年では経済産業省中小企業庁が売掛債権を利用した資金調達の利用を促進しており、2019年以降は利用者が急増しています。

2020年には債権譲渡に関して法改正によって債権譲渡の承諾を売掛先から得なくても譲渡が可能になったため、多くの事業者に利用やすい状況となっています。

ファクタリングと手形割引の違い

ファクタリングは売掛債権を売却し資金調達する方法に対して、手形割引は手形を使って資金調達する方法になります。

ファクタリングも手形割引も、満期前の売掛債権や手形を使って現金化する方法です。

ただし手形割引は、不渡りを起こすと銀行取引が停止になってしまい、新規の融資が引けなくるので、実質倒産します。

ファクタリングは、仮に売掛先が債務不履行で売掛金を支払えなくても、ファクタリング利用者は払い戻しをする必要がなく実質ノーリスクとなります。

そのため手形割引の方が銀行側にリスクが下がる構造となるので、手数料が安くなります。

上記で説明したように双方にメリット・デメリットが存在します。

|

※割引率と手数料の比較

手形割引の割引利率:年間3%〜18% |

売掛債権担保融資とファクタリングの違い

売掛債権担保融資とは、売掛債権や在庫などを担保にして銀行から融資を引くことを指します。

売掛債権を用いる点はファクタリングと同じですが、売掛債権担保融資とファクタリング違いは「売掛債権を担保にしてお金を借りるのではなく、売掛債権を売却する」点です。

売掛債権担保融資は、通常の銀行融資と同様に審査が厳しい傾向にあります。

ファクタリングの仕組み|わかりやすく図解で解説

ここではファクタリングの仕組みを図解を用いて、分かりやすく詳しく解説します。

一般的に利用されるファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2つの方式が存在します。

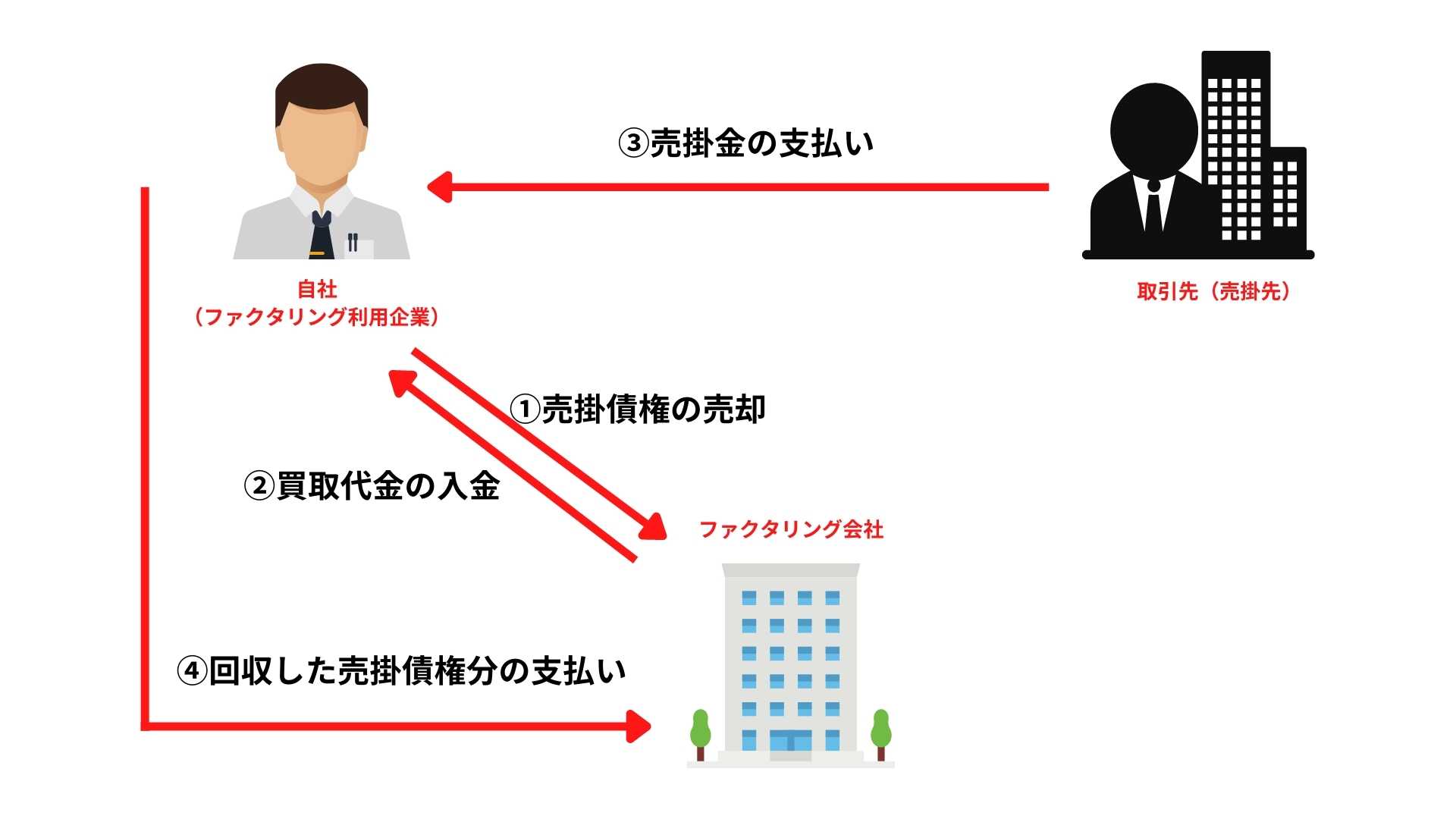

2社間ファクタリング

2社間ファクタリングとは、ファクタリングを利用する会社とファクタリング業者の2社間で行われる取引で、取引先にファクタリングの利用を知られません。

ファクタリング会社と債権譲渡の契約を結び売掛債権を買い取ってもらい、その後取引先から売掛金が支払われた後に、利用者が支払う仕組みとなっています。

ファクタリング会社と利用者の間のみ取引が行われるので、現金化のスピードが早い特徴があります。

また取引先にファクタリングの利用を知られないのは非常に大きなメリットです。

財務状況がきつい印象をもたれるリスクを回避できるので、その後取引に影響を与える心配がなくなります。

ただしファクタリング会社が売掛金回収に関与できないので、手数料が高くなるでメリットがあります。

▼2社間ファクタリングについて良くある質問:取引先に売掛債権の譲渡の承諾を得なくても、法律的に違法ではないのか?

平成10年に成立した債権譲渡登記制度の「債権譲渡についての対抗要件」によって、債務者の同意なくして売掛債権を自由に譲渡できるようになったので、2社間ファクタリングは法律的に認めれました。

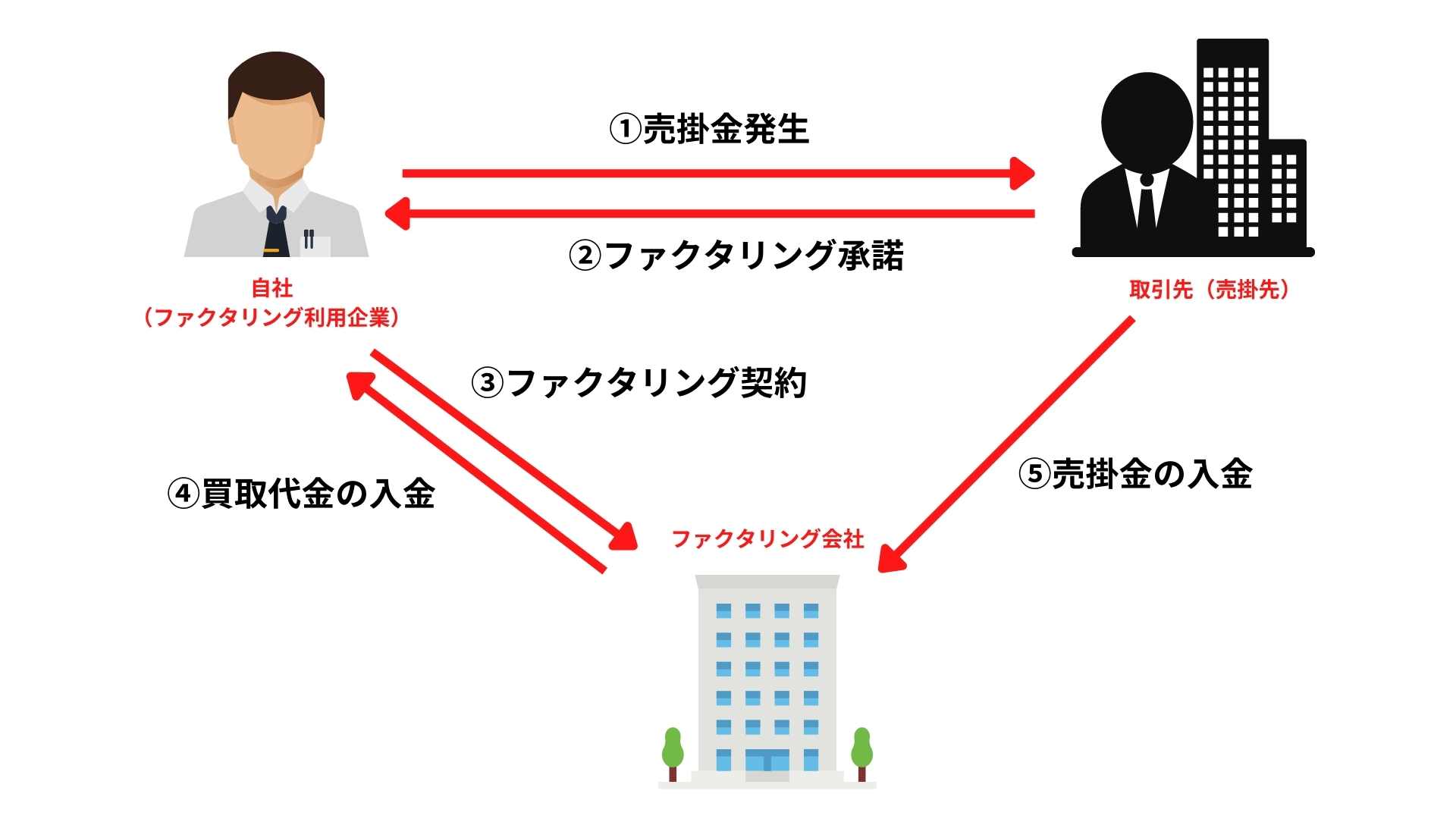

3社間ファクタリング

3社間ファクタリングとは、ファクタリング会社と利用者、取引先の3社間で行われるファクタリングのことを指します。

3社間ファクタリングでも、ファクタリング会社に利用者が売掛債権を売却し現金化を行います。

ここまでの流れは2社間ファクタリングと同じですが、3社間ファクタリングでは債権譲渡の承諾を取引先から得てからファクタリング会社に売掛債権の譲渡を行います。

そのため3社間ファクタリングでは、取引先にファクタリングの利用の事実を知られてしまうデメリットが存在します。

ファクタリング会社から見ると取引先から直接資金を回収でき未回収リスクを下げれるので、手数料は2社間ファクタリングに比べて低くなります。

ファクタリングの種類

ここではファクタリングの種類を解説します。

ファクタリングには5つの種類が存在します。

|

それぞれのファクタリングの特徴についてわかりやすく説明をします。

買取型ファクタリング

買取型ファクタリングは、一般的に利用されるファクタリングになります。

取引先の売掛金をファクタリング業者に譲渡して、売掛金の満期前に現金化する方法です。

買取型ファクタリングには、2社間ファクタリングと3社間ファクタリングの契約方式が存在します。

買取型ファクタリングには不動産や建設業、IT関連のような業態だけじゃなく、社会保険診療基金(社保)や国民健康保険団体連合会(国保連)を売掛先にした「医療ファクタリング」が存在します。

医療ファクタリング

医療ファクタリングとは、「病院の診療報酬債権」「介護施設の介護報酬債権」「薬局の調剤報酬債権」を買い取るファクタリングサービスです。

上記に対応しているファクタリングは以下になります。

- 診療報酬ファクタリング

- 介護報酬ファクタリング

- 調剤報酬ファクタリング

一般的な買取型ファクタリングと異なり、社保・国保といった国の機関が売掛先になります。

仕組みは3社間ファクタリングと同じですが、売掛先の信用力が非常に高いので、手数料は通常の買取ファクタリングに比べて非常に安くなります。

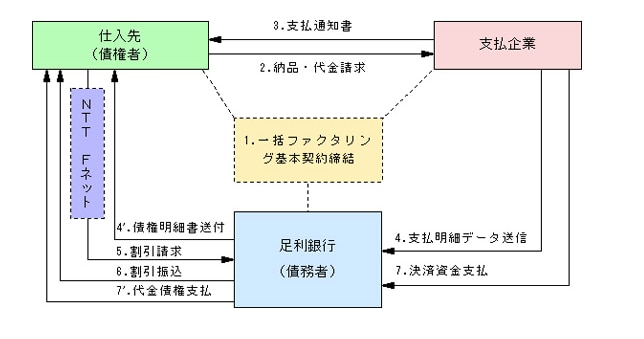

一括ファクタリング

一括ファクタリングとは債権者が保有する売掛債権を銀行が買取、債権者に売掛金を支払うサービスです。

仕組みは買取型ファクタリングと同じになりますが、使用される目的が異なります。

買取型ファクタリングは債権者が売掛債権を早期に現金化するのを目的にしているの対し、一括ファクタリングは債務者が売掛金の支払い期限の延長などをおこなたい時になどに用いられます。

一括ファクタリングは「手形取引」の代用になる決済システムとして利用されています。

※手形取引では、振出人が支払い期日を約束した手形を発行し、期日がきたら支払いを行う取引です。手形を利用すれば銀行保証で支払い期日の延長が可能です。

ただし手形発行の手続きにコストがかかるため近年では手形取引は推奨されてません。一括ファクタリングは手形取引を簡略するサービスとして利用されています。

一括ファクタリングは債務者(売掛先)と銀行などの金融機関が契約を結んだあと、銀行が債権者の売掛債権を買い取ります。この際債権者に手数料はかかりません。

その後債務者が銀行に一括ファクタリングのサービス料金を支払う流れとなります。

以下は足利銀行の一括ファクタリングの例を参照しています。

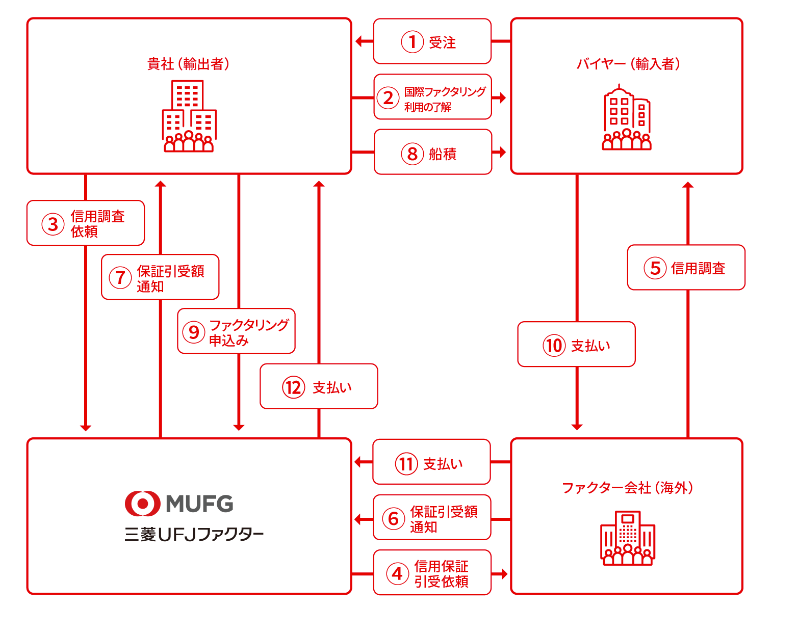

国際ファクタリング

国際ファクタリングとは、海外の業者を相手に行うファクタリングです。

日本のファクタリング会社と海外のファクタリング会社が連帯して、海外の取引先の信用情報を調べ与信があることがわかってから納品を行います。

ファクタリング会社が代金の回収を行うので確実に輸入代金を回収をできます。

詳しい仕組みとしては以下のようになります。(三菱UFJファクターの国際ファクタリングの例を参照しています。)

将来債権ファクタリング

将来債権ファクタリングは、「まだ発生してないが未来に発生する売掛債権」を利用して調達するファクタリングです。

継続取引が行われる場合などに利用できます。

例えば業務委託の基本契約で1年の契約期間を結んでおり、1ヶ月ごとに委託料を請求し振り込まれるてる場合などおいて将来債権ファクタリングは利用できます。

ただし確実に売掛債権が発生してないため、手数料は通常の買取型ファクタリングと比べ割高となります。

また買取型ファクタリングに比べ利用者の信用力を審査で重視されます。

保証型ファクタリング

保証型ファクタリングとは、未回収の売掛金について保証限度額を設定し、支払いの保証をしてくれるファクタリングです。

売掛債権の保険ような役割があります。

保険金のように前金でサービスの利用手数料を支払うことで、もし売掛先が債務不履行の状態になっても保証金を受け取ることができます。

取引先と大型の取引をしているけど中小企業だから倒産の心配があるケースなどに、利用されること多いファクタリングの種類です。

ファクタリングの5つのメリット

ファクタリングには様々なメリットは以下の6つです。

|

最短1日からの資金調達ができる

ファクタリングは最短即日資金調達が可能です。

銀行融資や銀行カードローンの場合、審査に一定の期間を要することが多いので即日資金調達は難しいです。

ファクタリングは早急に資金が必要となった事業者様の役に立ちます。

| 資金調達方法 | 入金スピード |

| ファクタリング | 最短1日 |

| 銀行融資 | 2週間程度 |

| 日本政策金融公庫からの融資 | 2週間程度 |

| ビジネスローン | 最短3日 |

財務状況が悪くでも利用できる

ファクタリングは赤字・債務超過など財務状況が悪くても利用できます。

従来の資金調達では財務状況や会社の与信を審査して、融資や出資が可能か判断されていました。

ファクタリングでは売掛先の与信に審査の重点を置いてるため、会社の財務状況が審査にあまり影響を与えません。

そのため経営状況が苦しい事業者でも、ファクタリングを利用して資金繰りされる方が多くいます。

税金や社会保険料の滞納をしている場合は注意が必要です。

売掛金が入金になった瞬間に差し押さえになる可能性があるので、ファクタリング会社によっては対応してないケースもあります。

滞納がある場合は、ファクタリングの利用ができない可能性が高いので注意してください。

担保や保証人なしで資金調達できる

ファクタリングは、担保や保証人がなくても資金調達ができます。

融資では創業して間もない中小企業や、大型の借入には担保が必要となるケースがあります。

そのため会社の倒産リスクなどを考えると、融資しずらい場合が多くあります。

ファクタリングは債権売買契約のため、借金と異なり担保や保証人を必要としません。

※担保とは借金の返済が困難な時に、弁済として金融商品を提供させることです。融資の際の保証人は、経営者や経営者の家族となることが多いです。

担保・保証人は債務者にリスクを課すことで、銀行が貸しやすくなります。ただし担保保証を持たない企業では借入が難しくなる点や、後継者の連帯保証によるリスクで事業継承が進まない問題などがあります。

金融機関よりも審査の難易度が低い

ファクタリングは一般的に銀行などの借り入れに比べて、審査難易度が低く売掛債権さえあれば、どんな事業者でも利用できます。

自社の与信ではなく取引先の与信が重視される非常に珍しい資金調達方法になります。

審査通過率が96%もあるファクタリングサービスも存在します。

信用力が低い「創業間もない事業者や個人事業主・フリーランス」でも利用できる資金調達となっています。

借入ではないので負債にならない

ファクタリングは融資と異なるので、有利子負債に計上されません。

バランスシート上では負債や資産が増えないため、オフバランス化できます。

オフバランス化は総資産利益率を上げることができ、資本に対して利益率が高い会社と金融機関から評価されやすくなります。

ファクタリングは売掛債権を売却して現金比率を高めることができるので、急な不況など業績悪化がきても対応できる経営体制を作ることができます。

以上からファクタリングは負債を作らず資金調達でき、財務評価を高めることができるメリットがあります。

※オフバランス化とは、バランスシート(貸借対照表)から資産と負債を減らすこと。

※総資産利益率(ROA)とは、総資産に対して当期純利益の割合を表す指標。総資産利益率は金融機関からの財務評価で重要な指標とされています。

ファクタリングの3つのデメリット・リスク

ファクタリングのデメリットは以下の3つになります。

|

他の資金調達方法と比較して手数料が高い

ファクタリングは、銀行融資などの金利に比べて手数料が高いです。

契約方式によって手数料相場には違いあります。一般的に2社間ファクタリングは「10%~20%」、3社間ファクタリングの場合は「3%〜8% 」とされています。

銀行融資における手数料が3%前後とされているので、比較するとファクタリングの手数料が高いことがわかります。

依存しやすい

ファクタリングは比較的簡単に資金調達ができるので、一度利用した方は依存しやすくなります。

本来満額で入金予定だった売掛金から手数料が引かれるので、入金額が少なくなります。

ファクタリングに依存して資金繰りを行うと、事業から生まれる利益が縮小してしまいます。

また資金繰りが上手くいってない中で売掛金の入金額が減ると、さらに資金繰りが苦しくなります。

計画性なくファクタリングを利用することは避けるべきでしょう。

悪徳業者が存在している

ファクタリング業者の中には、ヤミ金まがいの悪徳業者が存在します。

ファクタリングは貸金業ではないので、利息制限法や出資法などの手数料を縛る法律がありません。

手数料を高くしすぎても違法にはなりません。

またファクタリングは近年普及した資金調達方法なので、正しい知識を持っている方が少ない印象があります。

そのためファクタリング業者と見せかけたヤミ金業者がでてきます。

ファクタリング業者を利用する際は、会社のホームページや実際にサービスを利用した方の口コミなどは確認した方が良いでしょう。

ファクタリングの違法性について

ファクタリングは違法ではありません。

現在では経済産業省も推奨している資金調達手段となっています。

ファクタリングの法的根拠について知りたい方は「ファクタリングの違法性」の記事をご参照ください。

ただしファクタリングの名称を利用した、違法行為は存在します。ここでは限りなくグレーに近い「給料ファクタリング」について解説します。

給料ファクタリングの違法性

給料ファクタリングは、給料の前借りのようなシステムで給料日前にお金を受け取ることができるファクタリングです。

一見すると、給料日前のきつい時期にお金を手にできるので、ありがたい仕組みだと思われるかもしれません。

給料ファクタリングは「売掛債権の買取を行うファクタリング」ではなく「貸金業」にあたります。

しかし給料ファクタリングは10%から30%ほど手数料としてかかるのが一般的です。

これは年率換算にすると利息が120%から360%となり、上限の20%の利息制限法を大幅に超過しています。

よって給料ファクタリングは利息制限法に違反してしまうため、明確に違法になりますので、注意してください。

ファクタリング業者を選ぶ時の注意点

ファクタリング業者を選ぶときの、注意点について説明します。

買取型ファクタリングの場合

買取ファクタリングの主な注意点は3つです。

- 手数料が相場にあってるか

- 契約書に金利や分割払いなど書いていないか

- 償還請求権の有無は明示されてるか

手数料が相場にあってるいるか

ファクタリング業者を選ぶ際に最も大切なことは、手数料相場にあってるサービスかどうかです。

ファクタリングは手数料に制限がないので、高すぎる手数料を設定される可能性があります。

ただし一般的にファクタリングには手数料相場があります。

| ファクタリングの契約方式 | 手数料相場 |

| 2社間ファクタリング | 10%〜20% |

| 3社間ファクタリング | 3%〜8% |

契約書に金利や分割払いについて明記されてないか

ファクタリングは貸金業ではなく債権買取のため、金利や分割払いなどは発生しません。

金利や分割払いの説明をしてくるファクタリング会社は、ファクタリング会社を催したヤミ金業者の可能性が高いです。

償還請求権が明示されているか

償還請求権がある場合は売掛債権を担保にした「貸金業」に該当します。

そのためファクタリングではなく融資と同じようなリスクを負う可能性があります。

ファクタリングについてよくある質問

ファクタリングの仕訳はどのように行うの?

ファクタリング利用した時の会計処理はどのようにすればいいのだろうと思われた方も多いかもしれません。

ここではファクタリングの仕訳を具体例を交えて解説します。

売掛金が200万円の場合を想定してします。

ファクタリングは以下の3つのタイミングで仕訳をを行います。

|

■売掛金が発生した時

売掛金が発生した際の仕訳は、通常の会計処理と変わりません。

ファクタリング契約締結時では、売掛金を未収金に変更します。

未収入金とは本業以外の取引で発生した未回収の金銭のことを指します。ファクタリングでは契約締結の段階で売掛債権の譲渡を行っているため、入金予定のお金は未収入金となります。

ファクタリング会社から債権譲渡額が入金されたときは、上記のようになります。

ファクタリングの手数料を売上債権売却損、売掛金を普通預金として仕訳を行います。

ファクタリングに取り立てはある?

仮に売掛先が倒産などで売掛債権が未回収の状況になっても、ファクタリング会社から取り立てられることはありません。

ファクタリングには償還請求権がなく、払い戻しをする必要がないためです。

ただし2社間ファクタリングで売掛金を取引先から回収したにも関わらず、ファクタリング会社に支払いをしてない場合は取り立てに合う可能性はあります。

上記のケースでは支払い催促や訴訟を起こされる可能性があります。

またファクタリングには貸金業のような取り立て規制がないため、会社によっては厳しい取り立てを行われる可能性があります。

ただし基本的に入金された売掛金をファクタリング会社に支払えば問題はありません。

注文書でファクタリングできる?

注文書でファクタリングは可能です。

製品の発注を受けた段階で注文書を使ってファクタリングできるので、仕事の依頼から受注まで期間がかかる業態の事業者に利用されています。

発注のタイミングは納品のタイミングよりも売掛金入金までの期間が長くなるため、請求書を用いたファクタリングに比べ手数料が高くなるデメリットが存在します。

取り扱いをしてるファクタリング会社もあまり多くない現状があります。

「受注段階で運転資金が足りないケース」や「支払いサイトが遅く資金繰りが苦しいので今すぐ現金化したいケース」以外は請求書を用いたファクタリングの方が良いでしょう。

ファクタリングの知識:記事一覧

BrightReach Inc. © 2017