")

アコムで借りてるけどお金が足りない!プロミスでも借りれる?

最初に借りたカードローンで限度額いっぱいまで借りている。でもさらにお金が必要になってしまった。

安心してください。他社借り入れあっても消費者金融を中心にお金を借りれるところはあります。

ただし消費者金融などの貸金業法にかかる借入は、借入の合計金額が総量規制により年収の3分の1を超えないよう法律で規制されています。

通常、審査は他社借入件数が少ないほど、他社借入の合計金額が年収の3分の1までに余裕があるほど通りやすいです。

年収の多い人は総量規制の枠に余裕があるため他社借入が多くても審査に通過しやすいです。逆に年収の少ない人は他社借入が少なくても審査落ちしやすいです。

消費者金融で他社借り入れあっても借りるには年収が重要な要素となります。収入証明書類(源泉徴収票、給与明細等)を用意しましょう。

現在の借入の返済やクレジットカードの支払い等で遅延や滞納がないことも審査に通る必須条件です。

カードローンの複数借り入れは多くの人がやっていて、決して特殊なことではありません。

他社借入2件、3件、4件、5件での審査通過が実際に確認されています。さらに街金(中小消費者金融)であればより融資の可能性も出てきます。

しかし気をつけたい点があることも確かです。

他社借り入れがあってもお金を借りたい場合に注意すべき点について、1つ1つ詳しく解説します。

借金があっても借りれる主なカードローン

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| ハローハッピー | 他社延滞中は不可。全国対応 |

| いつも | 他社延滞中は不可。 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アコム詳細 | 最短20分融資も可能。初回30日間無利息 |

| アイフル詳細 | 審査時間最短18分。原則として電話での在籍確認なし |

関連記事

- 他社5件・6件借り入れがあっても借り入れできる中小金融会社・街金はありますか?

- 総量規制オーバーでも借りれるカードローンで即日お金を借りたい

- 総量規制の対象となる借金・総量規制対象外のカードローンと例外について

- スーパーブラックでも借りれる即日融資も可能な消費者金融・街金は?

統計データが実証!他社借り入れの借金があってもお金が借りれる実態

他社借り入れあっても借りられた人は全国に350万人以上いる

カードローン審査の際に銀行や消費者金融各社が情報照会を行う指定信用情報機関の一つにJICC(株式会社日本信用情報機構)があります。

JICCは貸金業法対象情報として借入残高がある者の借入件数毎の登録状況をサイト上に掲載しています。

画像引用元:統計情報|日本信用情報機構

こちらの表は2023年2月末時点での借入件数ごとの登録人数や一人当たりの借入残高を示しています。

わかりやすく借入件数と登録人数、一人当たりの借入残高だけを抽出します。

| 借入件数 | 登録人数 | 一人当たり残高 |

|---|---|---|

| 借入1件 | 675.4万人 | 77.4万円 |

| 借入2件 | 230.7万人 | 97.8万円 |

| 借入3件 | 87.9万人 | 125.2万円 |

| 借入4件 | 30.8万人 | 153.2万円 |

| 借入5件以上 | 12.5万人 | 248.3万円 |

これによると

借入2件:全国で230.7万人

借入3件:全国で87.9万人

借入4件:全国で30.8万人

借入5件以上:全国で12.5万人

いることがわかります。

借入件数は1件だけという人が全体の約7割を占めていますが、複数借り入れをしている人も全国で361.9万人いるのです。

361.9万人は横浜市の人口と同規模で、相当な数の人たちが他社借り入れあっても借りられたのがわかります。

また他社借入5件以上での審査通過を確認できた人が全国で12.5万人いることもJICCにより明らかになっています。

カードローンの複数借り入れ、他社借入3件、4件、5件といったケースが珍しいことではないことが、統計データでもはっきり示されています。

他社借り入れあっても借りれるカードローンを選ぶポイント

他社借入があっても借りられることが珍しくないのが分かった上で、次に気になるのが他社借入がある状況での次のカードローンの選び方です。

銀行カードローンは他社借入があると審査が厳しいので避ける

銀行カードローンは消費者金融と比べて上限金利が低く、総量規制対象外で融資枠が大きいのが魅力です。

しかし2017年に銀行カードローンによる自己破産の増加や多重債務が社会問題化して以降、金融庁の指導の下での貸付自粛が進んでいます。

金融庁では、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進するため、2017 年以降、銀行カードローン残高の多い先を中心とする 12 行に対する立入検査の実施(2018 年1月 26 日に「銀行カードローン検査 中間とりまとめ」として公表。以下「中間とりまとめ」という。)や、検査実施先以外の銀行における申し合わせ以降の取組みに係る実態把握及び検査実施先の銀行における業務運営の見直しの状況の確認(2018 年8月 22 日に「銀行カードローンの実態調査結果について」として公表。以下「前回調査」という。)といった取組みを進めてきた。

引用元:銀行カードローンのフォローアップ調査結果について|令和元年9月18日|金融庁

かつてはおまとめローン利用等で他社借入があっても契約できた銀行カードローンですが、多重債務防止の観点から審査の厳格化が進んでいます。

令和5年の現在でも首相官邸において多重債務問題及び消費者向け金融等に関する懇談会が毎年定期的に行われており、この流れが変わる機運は残念ながらありません。

そのため2社目以降の借入先として銀行カードローンは避けるのがポイントです。

銀行カードローンがおすすめなのは初めてカードローンで借りる方です。他社借入がある人には審査落ちのリスクが高く、基本的にはおすすめできません。

関連記事:銀行カードローンの過剰融資問題と貸付自主規制。総量規制との関連を解説

他社借入2〜4件なら金融グループが異なる大手消費者金融を

2件目、3件目、4件目の借り入れ先は何を基準に次の借入先を選ぶべきでしょうか。

その答えはカードローン各社が属している金融グループにあります。

主要な銀行カードローンや消費者金融は以下の金融グループに分かれています。

| 金融グループ | 主なカードローン |

|---|---|

| 三菱UFJフィナンシャル・グループ | アコム、三菱UFJ銀行バンクイック |

| SMBCグループ | プロミス、SMBCモビット、三井住友銀行カードローン |

| SBI新生銀行グループ | レイク、SBI新生銀行カードローン エル、SBI新生銀行カードローン |

| みずほフィナンシャルグループ | みずほ銀行カードローン |

| ムニノバグループ | アイフル |

現在借りているカードローンも上記の金融グループのどれかに属しているはずです。

次に借りるカードローンはこの金融グループが異なるカードローンを選ぶのが鉄則です。

なぜなら同じ金融グループ内でカードローンを申し込むと、借入先の組織の大元は同じになります。

つまり同じ会社に借金を申し込むのに近い状況になるのです。

そうなるとお金を貸す側としては、同一グループ内でひとりの債務者に対して背負うリスクが大きくなります。

そのため審査に落ちる可能性も高くなり、審査に通過できても融資枠にはあまり期待できなくなります。

同じ金融グループで借りる方が信用が出来てて良いのではないか?

と思われがちですが、担保のある不動産融資や事業性融資と違い、個人向け無担保ローンの消費者金融事業ではむしろ反対にリスク要因となります。

特に気をつけたいのがSMBCグループで、消費者金融のSMBCモビットは会社が2023年7月1日に三井住友カード株式会社に吸収合併され、現在は同じ会社で三井住友カード カードローンとSMBCモビットの2つのカードローンを取り扱っています。

三井住友カード株式会社(本社:東京都江東区、代表取締役社長:大西 幸彦、以下「三井住友カード」)と、株式会社 SMBC モビット(本社:東京都新宿区、代表取締役社長:髙橋 照正、以下「SMBC モビット」)は、2023 年7月 1 日付で、三井住友カードを存続会社として合併いたしました。

両社合併後の社名は「三井住友カード」となりますが、「SMBC モビット」は三井住友カードのローンブランドとして引続き活用し、カードローン事業の維持・強化を推進してまいります。

引用元:三井住友カードとSMBCモビットの合併について|三井住友カード株式会社

このため三井住友カード カードローン借りている人があと5万円借りたいからとSMBCモビットに借入を申し込むのは、本当に同じ会社に借金をしに行くことになります。注意してください。

他社借入2件目〜4件目は金融グループの異なる消費者金融を選びましょう。

アコムやバンクイックで借りている人なら次の借入先はプロミスがおすすめです。

異なる金融グループで審査通過率の良い消費者金融から借入先を選ぼう

他社借り入れがあると次のカードローンの審査も不安になるものです。

大手消費者金融各社の3月の期末決算資料には新規成約率・新規貸付率が記載されています。

これを審査通過率としてまとめたのが下の表です。

| 大手消費者金融 | 2023/3 | 2022/3 | 2021/3 | 2020/3 | 2019/3 |

|---|---|---|---|---|---|

| アコム | 39.9% | 42.1% | 41.2% | 43.6% | 44.0% |

| プロミス | 40.5% | 38.8% | 37.9% | 44.8% | 45.2% |

| アイフル | 31.9% | 32.9% | 40.1% | 43.7% | 45.3% |

| レイク | 26.4% | 36.1% | 33.8% | 30.6% | 30.1% |

| SMBCモビット | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| 消費者金融全体 | 33.6% | 34.6% | 35.2% | 37.1% | 37.7% |

※レイク:SBI新生銀行決算関連資料2024年3月期プレゼンテーション資料、新規獲得状況(レイク)より成約率を算出。

※アイフル:アイフル株式会社2023年3月期期末説明会資料より無担保ローン新規成約率を算出・抜粋。

※アコム:アコム株式会社2023年3月期期末決算データブックより新規貸付率を抜粋。

※プロミス:SMBCコンシューマーファイナンス株式会社2023年3月期決算補足資料より新規顧客数成約率抜粋。

※消費者金融全体:月次統計資料(バックナンバー)|日本貸金業協会より成約率 (消費者向無担保貸付)を抜粋

2023年3月期の新規成約率・新規貸付率の順は

1位:プロミス(40.5%)

2位:アコム(39.9%)

3位:アイフル(31.9%)

4位:レイク(26.4%)

となっています。

2023年3月期の消費者金融全体の成約率が33.6%です。

この数字を大きく上回っているプロミスが業界でも特に融資に積極的と言えます。

審査通過率で選ぶなら大手ではプロミス(SMBCグループ)、アコム(三菱UFJフィナンシャル・グループ)、アイフルの順です。

他社借入があって審査が不安な方は、現在利用中のカードローンと「金融グループが被らないところ」で「審査通過率が良いカードローンを選ぶ」のがおすすめです。

銀行カードローンですでに借りている方は保証会社に注意

銀行カードローンで既に借入がある方は、その保証会社が消費者金融になっている場合があります。

これはアコムやプロミスのSMBCコンシューマーファイナンス株式会社など消費者金融大手は自社のカードローン事業とは別に、銀行カードローンの信用保証事業も行っているためです。

保証事業では、提携金融機関にお客さまが個人向け無担保ローンの申込みをした際、 金融機関における申込審査ののち当社が保証会社として保証審査を行い、その結果を踏まえて金融機関がお客さまに融資を行っています。

引用元:保証事業|事業のご紹介|SMBCコンシューマーファイナンス株式会社

利用中の銀行カードローンの保証会社になっている消費者金融に申し込みをするのは、やはり同じ会社に借金をしに行くような形になります。

その会社にとってはリスクが大きくなり、審査で他の会社に申し込むより不利になってしまいます。

例えば三井住友銀行カードローンで借りている人は、保証会社がSMBCコンシューマーファイナンス株式会社なので、プロミスに申し込むのは避けた方が良いです。

以下が主な銀行カードローンの保証会社の一覧です。こちらで申し込みを考えている消費者金融が保証会社になっていないか確認してください。

主な銀行カードローンの保証会社一覧

| 銀行カードローン | 保証会社 |

|---|---|

| 三菱UFJ銀行バンクイック | アコム株式会社 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| 住信SBIネット銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス)住信SBIネット銀カード株式会社 |

| 楽天銀行スーパーローン | 楽天カード株式会社SMBCファイナンスサービス株式会社 |

| オリックス銀行カードローン | オリックス・クレジット株式会社新生フィナンシャル株式会社(レイク) |

| PayPay銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

| セブン銀行ローンサービス | アコム株式会社 |

この他にエム・ユー信用保証株式会社という保証会社がついている銀行カードローンも地方銀行を中心に数多くあります。

このエム・ユー信用保証株式会社はアコムの完全子会社です。この保証会社が付いている銀行カードローンを利用している場合はアコムでの借入は避けましょう。

今借りているカードローンから選ぶ次の借入先候補

現在ご利用中のカードローンから、次の借入先としておすすめできる消費者金融系カードローンをわかりやすくまとめました。

| 今ご利用のカードローン | 次の借入先おすすめ |

|---|---|

| 三菱UFJ銀行バンクイック、セブン銀行ローンサービス、アコム | プロミス、アイフル、SMBCモビット |

| プロミス、SMBCモビット、三井住友銀行カードローン | アコム、アイフル |

| レイク、アイフル、みずほ銀行カードローン、オリックス銀行カードローン | アコム、プロミス、SMBCモビット |

| 住信SBIネット銀行カードローン、楽天銀行スーパーローン、PayPay銀行カードローン | アコム、アイフル |

利用中のカードローンが所属している金融グループと大手消費者金融の審査通過率から割り出したものが上の表になります。

銀行カードローンについては、その保証会社が属する金融グループとは異なる消費者金融をおすすめとしています。

例えば楽天銀行スーパーローンの場合、保証会社にSMBCファイナンスサービス株式会社というSMBCグループの会社があります。

そのためSMBCグループではない金融グループで審査通過率の高いアコムがおすすめとなります。

すでにアコムとプロミスの両方で借りている人は独立系のアイフルがおすすめ

「アコムとプロミスの両方で借りているけど、次はどこで借りようか・・・。」

このようにすでに2社、3社と複数で借りていると次に借りるところで迷ってしまうものです。

その場合、現在の借入での審査影響が相対的に少ないアイフルをおすすめします。

消費者金融の大手(アコム、プロミス 、SMBCモビット、レイク、アイフル)のうち、どの銀行系列の金融グループにも属していない消費者金融がアイフルです。

アイフルは銀行系列の金融グループには属さない、独自のムニノバグループのトップに立つ会社という点が他の大手消費者金融とは異なります。

| 大手消費者金融 | 金融グループ |

|---|---|

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | SMBCグループ |

| SMBCモビット | SMBCグループ |

| レイク | SBI新生銀行グループ |

| アイフル | ムニノバグループ |

アイフルなら現在どの金融グループのカードローンでお金を借りている人でも金融グループが異なるため、他社借入がある人にとっては他のどの大手消費者金融よりも相対的に審査で有利になりやすい状況にあるのです。

アイフルは独立系かつ借り換えやおまとめローンにも力を入れています。すでに複数の借入があるなら他社よりもおすすめできます。

他社借入4件、5件、6件でも借りれる条件は?

貸金業者からの借入が年収の1/3以内なら他社借入4件、5件、6件でも借りれる

総量規制は借入金額については厳格に制限されていますが、借入金額さえ守られていれば他社借入件数については何件までといった特別な制限はありません。

そのため貸金業者からの借入であっても借入総額が年収の1/3以内であれば他社借入4件、5件、6件あっても借りれるケースがあります。総量規制内であれば6件借り入れがあっても借り入れできる中小金融会社も存在します。

年収240万円の人にとって、年収の1/3にあたる金額は80万円です。

年収240万円であっても、合計で80万円以内であれば消費者金融5社、6社から借りることは理論上は可能です。(※ただし実際は各貸金業者が審査の上で融資の可否を判断します。)

年収240万円の人が、例えば以下のような形で貸金業者からお金を借りるとします。

1社目:エポスカード(キャッシング)/10万円

2社目:アコム/20万円

3社目:プロミス/20万円

4社目:レイク/10万円

5社目:SMBCモビット/10万円

6社目:アイフル/5万円

合計借入額:75万円

この場合、6社から合計75万円を借りていますが、年収240万円の人の年収1/3相当額である80万円より少ないため、これは十分にあり得るお金の借り方です。

さらに他社借入の総額が80万円に達するまでにまだ5万円の余裕があるため、他社借入6件あっても借りれる可能性も残されています。

ただし1日で何社も借入を申し込むような借り方をすると、指定信用情報機関の方でいわゆる申し込みブラック(短期間の連続申込)認定をされ、審査に通らない場合があります。

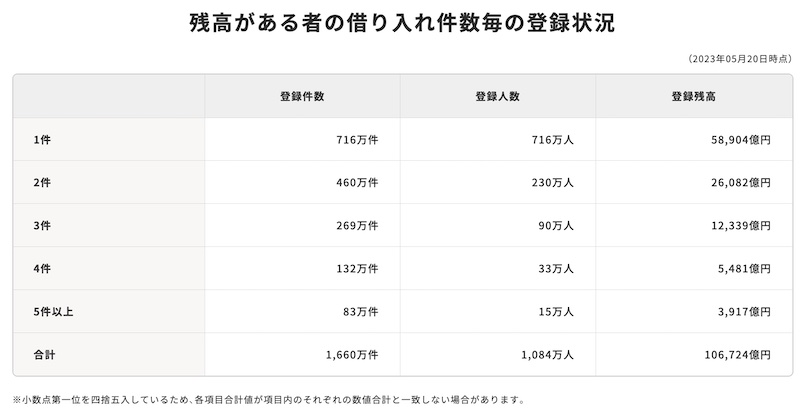

他社借入5件以上になると借りれる可能性が極端に下がるのはなぜ?

引用元:貸金統計データ|CICとは|指定信用情報機関のCIC

指定信用情報機関のCICで公表されている2023年5月20日時点のデータでは、5件以上の借入残高がある者の登録人数は15万人です。

これに対し登録人数の合計は1084万人です。

消費者金融やクレジットカードのキャッシングで借りている人の全体で見れば、5件以上の借入ができている人は全体の約1.3%に過ぎないのがこのデータでわかります。

他社借入5件以上の借入の成功率が極端に下がるのはいくつかの要因があります。

これは他社借入件数が多い人になるほど

- 返済に滞納等のトラブルを抱える人の割合が増加する

- リボ払いなど他の借金を抱える人の割合が増えてくる

- 他社借入3件目までで借入金額が総量規制による制限(年収の1/3まで)に達する人が多い

などの傾向が要因として挙げられます。

他社借入4件、5件、6件あるけどさらに消費者金融からの借入を考えている人は、自身がこうした要因に当てはまっていないかを今一度チェックしてみてください。

他社借入5件以上あっても借りれる可能性はあるものの、確率的には非常に低い「狭き門」であることも覚えておきましょう。

クレジットカードのリボ払い残高が多い人は他社借入2件、3件でも審査に落ちやすい

消費者金融での借入を考えている人の中には、クレジットカードのリボ払いでの借入残高がある人も少なくありません。

リボ払い残高は割賦販売法に基づく借入となるため、貸金業者での借入の総量規制の対象とはなりません。

しかし消費者金融各社は審査時に指定信用情報機関であるCICへの照会で、申込者のリボ払い残高についても把握できます。

CICは貸金業法と割賦販売法の両方の指定信用情報機関のため、両方の信用情報を一度に照会できるからです。

CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

引用元:CICとは|指定信用情報機関のCIC

ここでリボ払い残高が多いことがわかると、消費者金融への返済に充てられる返済余力が低いと判断されるため、総量規制の制限にもまだ余裕があり貸金業者での借入が2件目、3件目となる場合でも審査に落ちることがあります。

クレジットカードのリボ払い残高は消費者金融への申込時には他社借入に含めなくてよい借金ですが、あれば審査結果には影響すると考えましょう。

借り入れが多い人は「借り換え・おまとめ」か「中小の消費者金融」へ

他社借入件数が3件以上の人、借り入れ件数が多い人は大手消費者金融の通常のカードローンに申込をしても審査に通らないことが多くなります。

他社借り入れが多い人におすすめなのは

- 大手消費者金融の貸金業法に基づく借換ローン(おまとめローン)

- 中小消費者金融

このどちらかです。

おまとめローンは他社借入があっても借りられる

現在の他社借入を他のローンに借り換えて1ヶ所にまとめるのがおまとめローンです。

おまとめローンは他社借入がなければ借り換えやおまとめは成立しませんから、他社借入があること自体が審査でマイナスになることは商品特性上ありえません。

大手消費者金融では通常のカードローンでは借り入れが多くて審査に通らない場合でも、おまとめローンなら借り換えを条件に審査に通る可能性があります。

金利(加重平均金利)と月々の返済額が低くなる!他社1社でも、複数の借入れでも、負担を軽減。ご返済先が少なくなり、返済管理もラクに。

引用元:おまとめMAX・かりかえMAX|アイフル公式サイト

おまとめローンには金利が下がり、返済期間が長くなることで毎月の返済額が今より少なくなるメリットも見込めます。

ただしおまとめローンは返済専用ローンです。

最初に借り換え費用としてまとまった資金を借り入れた後は、通常のカードローン(極度方式基本契約)のように限度額の範囲内での追加融資や返済後にまた借りるといったことはできません。

また合計で100万円以下の借り換えでは金利がほとんど下がらない可能性もあるため、その場合は契約自体を再検討することも必要です。

借り換え後も借りれるカードローン「JCB CARD LOAN FAITH」

JCB CARD LOAN FAITHはおまとめローンではありませんが、年率4.40~12.50%の金利での他社借入の借り換えに対応しています。

「JCB CARD LOAN FAITH」は使い道が限定されていませんので、借り換えによる旧債務の返済にも対応しています。

引用元:ローン専用カード「FAITH」の借り換えと金利について|カードローンならJCB

おまとめローンは通常は借り換え後は返済専用ローンになります。

しかしJCB CARD LOAN FAITHは借り換え後も返済専用ローンとはならず、通常のカードローンのように限度額の範囲内で再び借り入れができるのが大きな特長です。

最高金利の年率12.50%は銀行カードローンよりも低い水準です。

金利が下がる、他社借入件数も減らせるなど、借り換えるメリットも大きいです。

最大2.5ヵ月分のキャッシングリボ払い利息分をキャッシュバックするキャンペーンも実施しており、実質的に最大2.5ヶ月分が無利息になります。

JCBカードが借入先という安心感もあり、他社借入件数が多い人の借り換え先として申し分ない条件を揃えています。

借り換え先として検討すべきカードローンと言えるでしょう。

借り換えには収入証明書類の提出も必要で少し手間はかかりますが、審査結果は最短当日、審査完了後の最短3営業日で借入が可能です。

中小消費者金融は大手で審査に落ちた人でも借りられる

中小消費者金融では大手で審査に通らない人、審査に落ちた人を主な顧客にしています。いわゆるブラックでも借りれる消費者金融と言われるのはこの中小消費者金融です。

アコムやプロミスといった大手とは知名度やCMなどの広告展開で勝負できない分、大手とは客層をうまく棲み分けているのです。

借り入れの多い人でも総量規制による年収の3分の1の融資枠の制限に余裕がある人であれば、中小消費者金融で総量規制の範囲内で借りれる可能性があります。

他社で断られたのですが、借りられますか?

現在の状況をご確認させて頂き、ご融資を検討します。また、「借入診断」にて簡単な項目の記入でお借入れについて診断頂けます。

引用元:よくあるご質問 | キャッシング・消費者金融のエイワ

ただし中小消費者金融は大手では審査に通らない人というリスクをとっているため、金利は利息制限法の範囲内で大手よりやや高めに設定されている傾向があります。

また審査が甘いと言われる中小消費者金融であっても通常のキャッシングでは総量規制を超える借入はできません。審査が甘くても貸金業法に抵触する融資は営業停止処分の対象となり行えないからです。

中小消費者金融でも総量規制オーバーでの借入をするには、おまとめローンもしくは個人事業主・法人代表者向けのビジネスローンを利用するしかありません。

全国の主な中小消費者金融

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| ハローハッピー | 他社延滞中は不可。全国対応 |

| いつも | 他社延滞中は不可。 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アコム詳細 | 最短20分融資も可能。初回30日間無利息 |

| アイフル詳細 | 審査時間最短18分。原則として電話での在籍確認なし |

上記の中小消費者金融は大手と同様に財務局や各都道府県知事のもとできちんと貸金業登録を行なっている金融業者であり、安心して利用できる貸金業者であることを当サイトで確認済みです。

さらに当サイトでは個人向け無担保ローンを取り扱う中小消費者金融一覧141社をまとめています。

違法なヤミ金業者の中には正規の中小消費者金融の名称を勝手に名乗って営業する不届者もあります。

エイワの社名をかたり、勧誘メールを携帯電話のショートメールを使って無作為に送信してくる事案が発生しています。当社とは一切関係がありませんのでご注意ください。

引用元:ショートメールによる広告にご注意ください|キャッシングエイワ

中小消費者金融を利用する際は、日本貸金業協会の貸金業相談・紛争解決センターのヤミ金(悪質業者)の実例検索、金融庁の登録貸金業者情報検索入力ページなどを活用し、ヤミ金業者ではないことを確認するようにしてください。

他社借り入れあっても借りれる銀行はどこか

他社借入がある人が銀行カードローンの審査通過が難しくなっている状況は先にご説明した通りです。

しかし、銀行カードローンでの融資は難しいものの、他社ローンの借換えもOKとなっているフリーローンがある銀行なら他社借り入れあっても借りれる可能性があります。

他社ローンの借換えもOK

他社でお借入れされているローンの借換えにもご利用いただけます。

引用元:フリーローン | 青森銀行

あくまで借換え目的の利用になりますが、他社借り入れあっても銀行でお金を借りること自体は絶対にできないというわけではありません。

他社ローンからの借換えができるフリーローンを扱う銀行はメガバンクやネット専業銀行よりも地方銀行が中心です。

地方銀行のフリーローンはその銀行の営業区域内にお勤め・お住まいの方しか契約できないことが多いです。

お住まいの地域にある地方銀行のフリーローンを調べてみるとよいでしょう。

他社借入ある人が銀行フリーローンを使ってさらに多く借りるのは難しい

銀行のフリーローンは最初に契約額を借りた後はひたすら毎月返済するだけの返済専用ローンです。

カードローンのように限度額の範囲内でいつでも自由に借りれるローンとは異なります。

また現在の借入を借り換えるのが目的であれば、基本的に現在の借入総額までしか融資してもらえないものです。

他社借入のある人が総量規制オーバーでより多くのお金を借りたい、という希望に沿うものではなく、その場合は審査で否決される可能性も高くなります。

他社借り入れあっても借りれる銀行は地方銀行を中心に存在しますが、今よりさらに多くのお金を借りれるようになる、とは思わないことです。

他社借入ある人の審査申込時の注意点

収入証明書類(給与明細・源泉徴収票等)を用意する

貸金業法では50万円超の借入もしくは他社借入を合わせて100万円を超える借入を希望する場合は、収入証明書類の提出を求めることを貸金業者に定めています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:年収を証明する書類とは【貸金業界の状況】|日本貸金業協会

このため1社で50万円以上の借入を申し込んだり、他社借入を含めて100万円を超える借入をしたい時は、収入証明書類のいずれかを提出しなければなりません。

収入証明書類が求められるのは1社で50万円超、他社借入あわせて100万円超です。1社で50万円ちょうど、他社借入を含めても100万円ちょうどの場合は貸金業法上では収入証明書類は原則不要です。

ただし1社で50万円を1円でも超える場合、他社借入を合わせて100万円を1円でも超える場合は収入証明書類が必須になります。

収入証明書類

- 源泉徴収票

- 給与明細書(直近2ヶ月分以上)

- 確定申告書

- 納税証明書

- 所得証明書

- 年金通知書

他社借入がある人のカードローン申し込みはこれらの収入証明書類の提出が必要です。

これは法律で定められているため、どの業者でも避けられません。

今は収入証明書類の提出もスマホで撮った写真の送付などで簡単に行えます。収入証明書類も忘れずに用意しましょう。

ほとんどの方にとっては給与明細書が入手が一番簡単でしょう。

ボーナス時の賞与明細もあれば給与明細書と合わせて提出することで年収を多く申告できるのでおすすめです。

借入希望額は現在の他社借入金額と合計して年収の1/3に収まる金額で申し込む

貸金業者からの借入の合計額が年収の1/3以内であれば、他社借入が4件、5件あっても借りれる可能性はあります。

新たに借入を申し込む場合は借入希望額を現在の他社借入金額と合わせて年収の1/3以内に収まる金額で申し込みをしましょう。

年収240万円ですでに他社借入が75万円ある場合、あと5万円で年収の1/3に達してしまうので、1万・2万・3万円借りたいなど借入希望額は5万円以内にして新たな申し込みをするのです。

借入希望額と現在の他社借入金額を合算して年収の1/3を超えてしまうと審査に通過できない可能性がグッと高くなります。注意しましょう。

他社借入の嘘は絶対にバレるので言わないこと

他社借入が多いとカードローンの審査に通らないのでは?

と他社借入件数・金額を実際より少なく申告する嘘をついて申込をする人もいますが、これは完全にNGです。

他社借入件数・金額ともに多いより少ない方が審査は有利な場合が多いです。

しかしだからといって嘘の申告をしてしまうのはさらにマイナスです。

金融会社は審査時に指定信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に信用情報の照会を行います。

ここで申込者の現在の借り入れ状況(借入先、借入件数、借入金額等)は全て正確に確認できます。

取引情報

ローンやクレジットカード等の借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む)

引用元:個人情報の取扱い | 全国銀行個人信用情報センター | 一般社団法人 全国銀行協会

にも関わらず、申込時に他社のお借入状況を聞く設問があるのは、その人が誠実な人かどうか、借入状況を自分できちんと把握できているか等を確認する狙いがあります。

他社借入の嘘をつくのは確実にバレる上に審査でも不利になります。

審査に通らない、融資枠がわずかしか下りない等の不利益につながります。

他社借入に嘘の申告はしないようにしましょう。

他社お借入状況に回答する借金の種類

カードローンの申し込み記入の欄に必ずあるのが「他社お借入状況について」という項目です。

この他社お借入状況に含める借金の種類は

- 他社の消費者金融カードローンでの借入

- クレジットカードのキャッシングでの借入

基本的にはこの2つのみです。

この2つは貸金業法に基づく借入で借入金額を年収の1/3以内に制限している総量規制の対象となります。

貸金業者は申込者の借入状況を把握しなければならず、必ず調査することになっています。

新たにカードローンを申込みする時点で以下をきちんと調べて把握しておきましょう。

- 借入先は何件あるか(他社借入件数)

- 現在の借入の合計金額はいくらか(他社借入金額)

他社借入金額は現時点で実際に借りているお金の合計額です。融資枠の合計金額ではありません。

また、カードローン会社によって他社お借入状況に含める借金の種類が細かく異なる場合もあります。

大手消費者金融のカードローンの他社お借入状況に含める借金は以下の通りです。

| カードローン | 他社お借入状況に含める借入 |

|---|---|

| アコム | ・他の消費者金融カードローンでの借入・クレジットカードのキャッシングでの借入 |

| プロミス | ・他の消費者金融カードローンでの借入・クレジットカードのキャッシングでの借入 |

| アイフル | ・他の消費者金融カードローンでの借入 ・クレジットカードのキャッシングでの借入 ・銀行カードローンでの借入 |

| SMBCモビット | ・他の消費者金融カードローンでの借入・クレジットカードのキャッシングでの借入 |

| レイク | ・他の消費者金融カードローンでの借入 ・クレジットカードのキャッシングでの借入 ・銀行カードローンでの借入 |

消費者金融で融資を申し込む際の他社借入に銀行カードローンは原則として含めなくてもよいことになっています。

しかしアイフルとレイクでは他社借入状況の申告に、銀行カードローンでの借入もあれば記入しなくてはいけません。

これは総量規制にかかるものとは別に返済能力を見る狙いもあるようです。

クレジットカード会社の信販系カードローンは他社借入に含める

ここ数年、クレジットカード会社が発行する信販系カードローンの利用者が増えています。

- セゾンマネーカード

- JCB CARD LOAN FAITH

- オリックスマネー

などのカードローンです。

カード会社のカードローンだから消費者金融ではない。クレジットカードのキャッシングでもない。

他社借入に含めるのかな?という疑問が出てきます。

カード会社発行の信販系カードローンは貸金業法に基づく借入に該当するため、他社借入に含めるのが正解です。

総量規制は貸金業法で定められた規制であり、貸金業事業者が提供するカードローンが対象となります。

JCBのカードローン「FAITH」もこの総量規制の対象となります。

引用元:カードローンの申込方法や審査基準について|カードローンならJCB

クレジットカード会社はクレカのキャッシングが貸金業法に基づく貸付となるため、ほぼ全てのカード会社が貸金業登録も行っています。

| クレジットカード会社 | 貸金業者登録番号 |

|---|---|

| 三菱UFJニコス株式会社 | 関東財務局長(14)第00115号 |

| 三井住友カード株式会社 | 近畿財務局長(14)第00209号 |

| 楽天カード株式会社 | 関東財務局長(5)第01486号 |

| アメリカン・エキスプレス・インターナショナル・インコーポレイテッド | 関東財務局長(13)第00405号 |

| 株式会社ジェーシービー | 関東財務局長(14)第00183号 |

金融庁登録貸金業者検索サービスより引用(2023年8月時点)

信販系カードローンでの借入はクレジットカードのキャッシングでの借入と同じと考えなくてはいけません。

カード会社発行の信販系カードローンでの借入がもしあれば、他社お借入状況に含めて回答しましょう。

他社借入件数・金額に含めるその他の金融サービス

LINEポケットマネーは他社借入に含む

LINEポケットマネーはLINEでお金の借入・返済ができると近年人気です。

しかしLINEポケットマネーはLINE Credit株式会社という消費者金融が行なっている個人向け無担保ローンサービスです。

もしLINEポケットマネーでの借入がある場合は、他社借入の件数・金額に含めなくてはいけません。

メルペイスマートマネーでの借入も他社借入に含む

メルペイスマートマネーは株式会社メルペイが行う貸金業サービスで、メルペイは東京都で貸金業登録も行なっている消費者金融です。

メルペイスマートマネーはメルカリでの取引で得た利益をそのまま返済にも充てられることもあり、メルカリで物が売れるまでの間だけ一時的にお金を借りたい人などにも人気があります。

しかしこちらで今も借入残高がある場合は、他社借入の件数・金額に含めなくてはいけません。

J.ScoreのAIスコアレンディングの借入は他社借入に含まれる

J.ScoreはAIスコアと呼ばれる独自の信用スコアにみずほ銀行、ソフトバンク(またはワイモバイル)、Yahoo!JAPANの3者の取引状況を加味して審査を行うレンディング(貸金)サービスです。

しかし運営している株式会社J.Scoreは関東財務局で貸金業登録を行う貸金業者(消費者金融)です。

現在J.Scoreでは新規受付が停止されていますが、もし借入があれば他社借入の件数・金額に含めなくてはいけません。

dスマホローンは他社借入に含めて回答する

dスマホローンはNTTドコモが提供するスマホ完結のカードローンです。

dアカウントがあればドコモ回線契約者でなくても利用でき、カードなしでスマホアプリのみで契約や借入・返済ができます。

このdスマホローンでの借入がもしあれば、他社借入に含めて回答しなくてはいけません。

dスマホローンを提供する株式会社NTTドコモは金融会社ではありません。

しかし関東財務局で貸金業登録(関東財務局長(6)第01421号)をしており、dスマホローンに関しては貸金業法に基づく貸付に該当します。

消費者金融でもなくクレジットカード会社でもないため判断に迷いますが気をつけましょう。

auPAYスマートローンは他社借入に含めること

auPAYスマートローンはauフィナンシャルサービス株式会社が2019年4月に開始したカードローンです。

auフィナンシャルサービスがローン事業を行う金融会社であり、auPAYスマートローンでの借入は消費者金融での借入に該当します。

もしauPAYスマートローンでの借入がすでにあれば、他社借入に含めて回答します。

他社借入に含めない借金

消費者金融系カードローン申込時に他社借入に含めなくてよい借金には以下のものがあります。

- クレジットカードのショッピング利用

- クレジットカードの分割払い・リボ払い

- ツケ払い・後払いの支払残高

- 奨学金の返済

- 携帯やスマホの分割払い

- 車のローン

- 住宅ローン

- 銀行の無担保ローン(カードローン、フリーローン等)

- ブライダルローン

- デンタルローン

- 脱毛のローン

- 生活福祉資金の特例貸付(緊急小口資金、総合支援資金等)

- 家族や友人、知人に借りた借金

クレジットカードのショッピングやリボ払い、信販ローンの分割払い等の借金は割賦販売法が適用されます。

貸金業法が適用される消費者金融やクレジットカードのキャッシングとは「管轄外」の借金なので、カードローンの申込時の他社借入に含めないのが通例です。

ただし指定信用情報機関のCICを通じ、カードローンの審査ではリボ払いや奨学金の返済など割賦販売法下の支払状況も確認されます。

CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

引用元:CICとは|指定信用情報機関のCIC

他社借入に含めなくてもよい借金であっても支払状況次第ではカードローンの審査結果や融資枠に影響があります。

他社借入に含めない借金であってもきちんと支払いができていることが重要です。

他社お借入状況や信用情報は自分で正確に確認できる

筆者がCICにスマホで情報開示請求を行なった画像

他社借入が今実際にどれくらいあるのか、今の自分の信用情報はどうなっているのか。

実はこれらは自分自身で正確に調べることができます。

カードローンを申し込む前に指定信用情報機関へ情報開示請求を行えば、現在登録されている自分の信用情報がすべてわかります。

指定信用情報機関は以下の3つですが、どれか1ヶ所に開示請求すればOKです。

| 指定信用情報機関 | 主な加盟事業者 | インターネット開示手数料 決済方法 |

|---|---|---|

| CIC | クレジットカード会社、消費者金融等 | 500円 PayPay、楽天ペイ、クレジットカードまたはキャリア決済 |

| JICC | クレジットカード会社、消費者金融、信販会社、リース会社等 | 700円 クレジットカード、携帯キャリア決済 |

| KSC | 銀行、信用金庫、信用組合、農協、保証会社等 | 1,000円 クレジットカード、携帯キャリア決済、PayPay |

以前は各所に訪問するか郵送でしか開示請求できませんでしたが、今はいずれもインターネットによる開示請求ができ、CICならクレジットカード決済で1回500円(※本人が情報開示を請求した場合)で行えます。

CICの場合、スマホと運転免許証、クレジットカードがあればその場で手続きでき、開示結果の確認も申込完了から数分程度でPDFでスマホに保存できます。

信用情報の開示請求はひと手間かかりますが、他社お借入状況を正確に把握し、信用情報にも問題ないことがわかれば安心してカードローンの申込ができるでしょう。

逆に何か問題が見つかった場合でも知らずに申し込んで審査落ちするリスクを避けられ、審査落ちの原因も特定できるためおすすめです。

借入総額は総量規制で年収の3分の1以内に決められている

消費者金融系カードローンは他社借入を合計して年収の3分の1に相当する金額以内に貸付を抑える、貸金業法の総量規制の対象になっています。

消費者金融では複数のカードローンを合わせて、年収300万円の人なら最高でも100万円までしか借りられないよう法律で決まっているのです。

新たに契約するカードローンでいくらまで借りられるかは、この総量規制による年収の3分の1の制限に対して、現在の消費者金融とクレジットカードのキャッシングで借りている金額がいくらになっているかが大きく影響します。

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

総量規制で借入が年収の3分の1以内に制限されるのは、消費者金融での借入とクレジットカードのキャッシングでの借入のみです。

最初に契約したのが銀行カードローンという方は、消費者金融でも借りると借入の合計は年収の3分の1を超える場合もあるでしょう。

しかしその場合は銀行カードローンが総量規制対象外で計算に含めなくてよいので大丈夫です。

銀行カードローンは総量規制対象外

銀行カードローンは銀行法による貸付になり、貸金業法における総量規制では対象外となります。

そのため年収300万円の人が銀行カードローンで80万円借りていて、さらに消費者金融でも50万円借りる

といったことは可能です。

この場合、合計で借入は130万円となり年収の3分の1を超えますが、総量規制に該当する借入は消費者金融の50万円のみなので問題ありません。

複数借り入れのカードローンの返済のポイント

管理が面倒でも返済期日はずらした方がいい

借りているカードローンが複数になると、返済期日がそれぞれいつになるかもきちんと把握しておくべきです。

支払いの手間を考えると全てのカードローンで毎月決まった日に揃えて返済するのがラクです。

しかし資金繰りが厳しいときに返済期日が重なっていると返済に困ることが出てきます。

カードローンは限度額の範囲内で何度でも借入ができるので、毎回の返済期日をあえてずらして契約しておくのがおすすめです。

例えば1社目のカードローンで2万円、2社目のカードローンで2万円の合計4万円の返済が迫っているとします。

返済期日をずらしておけば、まず1社目で2万円返済した後にすぐまた2万円を借り、2社目の返済に充てることができます。

要するに2万円で合計4万円の返済に延滞なく対応できるということですね。

返済のスケジュール管理に手間はかかりますが、他社借り入れがある場合は返済に困った時のことも考えて対策をしておくのが大切です。

これはいわゆる自転車操業であり避けたい状況です。しかし返済を遅延・滞納して遅延損害金や一括請求を求められてしまうよりはずっとマシです。

まとめ:他社借り入れあっても借りれるカードローン

この記事のまとめ

- 他社借り入れがあっても借りれるカードローンは多く、実際に複数で借りている人も多い

- 2社目、3社目以降のカードローンは金融グループが異なるところを選ぶ

- 借り入れ件数が多い人は「借り換え・おまとめ」か「中小消費者金融」が良い

- 収入証明書類の準備を忘れずに

- 返済時の対策も怠りなく

借金があっても借りれるカードローンは銀行では厳しいものの、消費者金融なら金融ブラックなど個人信用情報に問題がない限り契約できるところは多いです。

ただし消費者金融では総量規制による年収の3分の1の範囲内での借り入れになるので、いくらでも借りられるわけではありません。

ご自身の年収の3分の1に相当する金額から、現在の消費者金融またはクレジットカードのキャッシングでの借入額を差し引いた金額が借りれる金額の最大値です。

借金があっても借りれるカードローンはありますが借金の合計額もそれなりに多くなります。返済についてもしっかり考えた上で利用しましょう。