充実した老後を過ごすには

平均寿命は男性で約82歳、女性で約87.74歳。

充実したセカンドライフを送るためには、しっかりとした経済的な準備が必要です。

高齢化や年金に対する不安がますます高まっているなか、ご自身の自助努力で老後の生活資金を準備する必要性は年々

高まっています。

充実したセカンドライフを送るためには、しっかりとした経済的な準備が必要です。

高齢化や年金に対する不安がますます高まっているなか、ご自身の自助努力で老後の生活資金を準備する必要性は年々

高まっています。

出所:厚生労働省「令和2年簡易生命表」

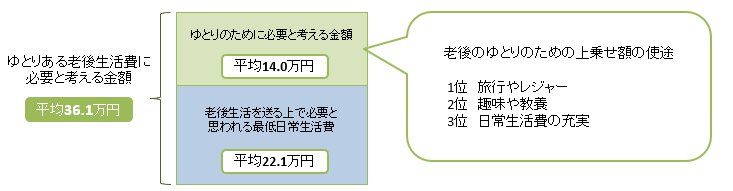

ゆとりある生活に必要なお金は月36.1万円

生命保険文化センターの調査によると、夫婦2人がゆとりある老後の生活資金を送るために必要なお金は

月額36.1万円となっています。

これをもとに65歳から90歳までの25年間の総額を計算すると、

月額36.1万円となっています。

これをもとに65歳から90歳までの25年間の総額を計算すると、

36.1万円 × 12ヶ月 × 25年間 = 10,830万円

もの金額が必要となります。

出所:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」

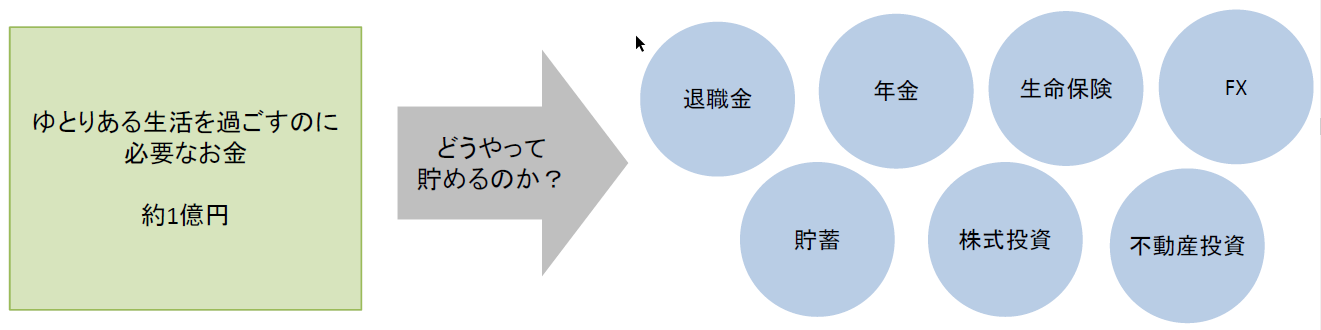

ゆとりある生活を25年間過ごすには約1億円が必要!

夫婦2人でゆとりある生活を20年間過ごすには、前述のとおり約1億円もの金額が必要となります。

充実した老後の生活を送るためにも、できるだけ早くから着実に準備を進めていくことが大切です。

充実した老後の生活を送るためにも、できるだけ早くから着実に準備を進めていくことが大切です。

生命保険を活用した老後資金準備

あまり知られていませんが、生命保険は老後生活資金を準備する有効な手段の一つです。

毎月一定金額を積み立てていくタイプやまとまったお金を運用していくタイプなど、お客様のニーズに応じて様々な方法で

老後生活資金を準備することができます。

毎月一定金額を積み立てていくタイプやまとまったお金を運用していくタイプなど、お客様のニーズに応じて様々な方法で

老後生活資金を準備することができます。

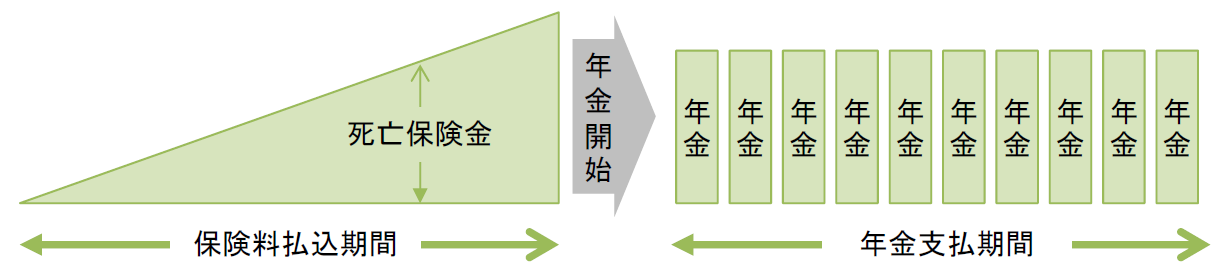

■ 個人年金保険

老後生活資金を毎月一定額積み立てることにより準備していく商品の代表格といえば、個人年金保険です。

このタイプの商品は、毎月一定額の保険料を60歳または65歳まで積み立てていき、60歳または65歳から

一定期間にわたって積み立てたお金を分割して受け取ることができます。積み立てたお金は保険会社で運用

されるため、支払った保険料以上のお金を老後に確実に受け取ることができます。

このタイプの商品は、毎月一定額の保険料を60歳または65歳まで積み立てていき、60歳または65歳から

一定期間にわたって積み立てたお金を分割して受け取ることができます。積み立てたお金は保険会社で運用

されるため、支払った保険料以上のお金を老後に確実に受け取ることができます。

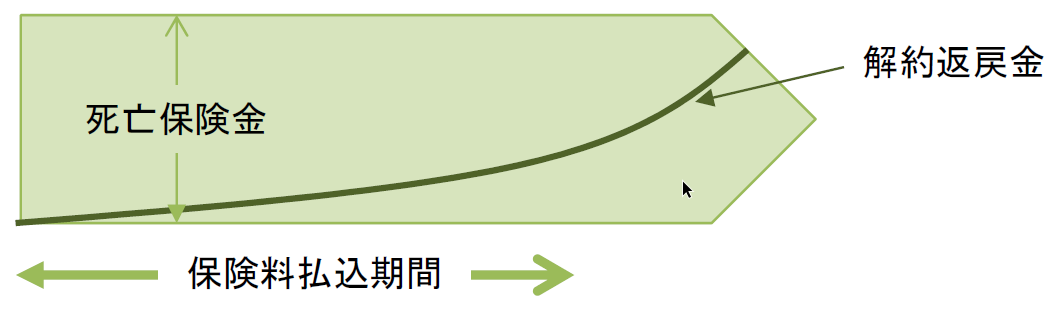

■ 終身保険

終身保険の中には、保険料の払込期間を過ぎると、それまでに支払った保険料総額を解約返戻金(保険を解約した際に払い戻されるお金)が上回るタイプの商品が存在します。

この特徴を利用することで、万が一の場合の死亡保障を準備しながら、老後まで何もなかった場合には解約返戻金を活用することにより、老後の生活資金を準備することが可能です。

また、外貨建の商品もあるので、為替リスクはありますが、高利率で運用益を狙うことも可能です。

この特徴を利用することで、万が一の場合の死亡保障を準備しながら、老後まで何もなかった場合には解約返戻金を活用することにより、老後の生活資金を準備することが可能です。

また、外貨建の商品もあるので、為替リスクはありますが、高利率で運用益を狙うことも可能です。

目的別 個人保険の考え方