【PR】この記事には広告を含む場合があります。

この記事では、つみたてNISAはデメリットしかないと言われる理由についてお伝えしています。

「つみたてNISAはデメリットしかないって本当?」

「つみたてNISAって実際どうなの?」

「元本割れをしないためには、どうしたらいいの?」

と思われている方も多いはず…

そこで今回は、つみたてNISAのデメリットしかないと言われる理由を調べました。

この記事を読むと、デメリットの対処法や元本割れの対策方法が分かりますので、ぜひ最後までご覧ください。

つみたてNISAはデメリットしかないと言われる7つの理由

つみたてNISAはデメリットしかないと言われる理由は、下記7つです。

- 元本割れのリスクがある

- 投資できる商品が限定されている

- 年間の非課税枠が少ない

- ロールオーバーができない

- 損益通算や繰越控除が適用されない

- 含み損のまま非課税期間満了すると余分に税金の支払いが必要

- 口座開設は1つに限られる

それぞれ詳しく紹介します。

元本割れのリスクがある

つみたてNISAは、元本保証がなく元本割れを起こす可能性があります。

しかし、つみたてNISAは、ドルコスト平均法を用いており、投資期間が長いほど元本割れのリスクを軽減できる手法です。

また、つみたてNISAで元本割れを回避する対策は、いくつかあり、それらはのちほどお伝えします。投資できる商品が限定されている

つみたてNISAで買付できる商品は、証券会社により違いますが、「TOPIX」や「日経平均株価」「S&P500」「ETF」などの投資信託のみが対象です。

これらは、国が厳選しており、長期投資に向いている銘柄だけが選ばれています。

なお、個別株の取扱いはないため、個別株の買付を考えている方はつみたてNISAには不向きといえます。

もし、投資信託の買付を考えている方は、それほどデメリットには感じないでしょう。

年間の非課税枠が少ない

つみたてNISAの非課税枠は、年間40万円と定められており、一般NISAの年間120万円と比較するとわずかです。

しかし、一定額で毎月少しずつ積立をしたい方や、すでに別の資産運用していて、毎月10,000円だけ積立したい方には、デメリットとは感じないでしょう。

積立ての途中でも、投資金額の変更もできるため、最初は生活に無理のない範囲で10,000円から始めて、最終的に上限3,333万円までの非課税枠を最大限に利用しましょう。ロールオーバーができない

つみたてNISAでは年間40万円の非課税枠があり、その年の非課税投資枠に未使用分があっても翌年以降には繰越せません。

例えば、その年の投資金額が30万円の場合、非課税枠は残り10万円あります。

しかし、つみたてNISAでは、残りの10万円を翌年の非課税枠に移して50万円にはできません。

そのため、年間40万円の非課税枠を有効活用できるように、無理のない範囲で計画を立てましょう。

引用:公式金融庁HP(非課税投資枠)

損益通算や繰越控除が適用されない

つみたてNISAでは、損益通算や繰越控除が適用されません。

そもそも、損益通算や繰越控除は減税や免税する制度です。

つみたてNISAは非課税であり、すでに減税や免税されています。

引用:公式金融庁HP(損益通算)

引用:SMBC日興証券

引用:SMBC日興証券

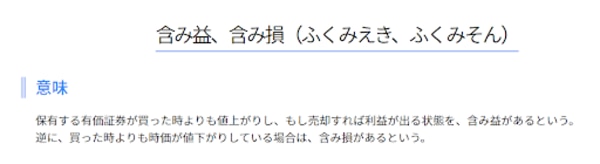

含み損のまま非課税期間満了すると余分に税金の支払いが必要

つみたてNISAの非課税期間が満了する際、運用している投資信託が含み損の場合、余分に税金の支払いが必要になる可能性があります。

例えば、40万円の投資信託が非課税期間を満了後、課税口座に移される価格を30万円とします。

これを35万円で売却した場合、5万円損しています。

しかし、課税口座に移される価格は30万円になるため、税制では5万円の利益が出ているとみなされるので、利益分の5万円に税金がかかります。

非課税期間の満了前の価格より課税口座に移される価格が重要になってくるため、注意が必要です。

引用:公式日本証券業協会(含み益、含み損)

武田さん参考資料

口座開設は1つに限られる

NISA口座は、1人1口座に限られているため、複数の証券会社でNISA口座を開設できません。

しかし、NISA口座を複数開設したい方は、家族の協力があれば複数開設も可能です。

夫婦でそれぞれNISA口座を開設して、お子様がいる方はジュニアNISAを開設できます。

このようにして、複数の証券会社で口座を開設してはいかがでしょうか。

引用:公式金融庁HP(口座開設)

つみたてNISAで元本割れを回避する3つの対策

つみたてNISAは、元本保証がないため不安に思われる方も多いのではないでしょうか。

これからお伝えする内容を理解すると安定的な資産運用ができ、元本割れする可能性を抑えられます。

つみたてNISAで元本割れを回避する方法は、下記3つです。

- ドルコスト平均法を用いた長期投資にする

- 信託報酬が低い銘柄を選ぶ

- 複数の金融商品が組み合わせている銘柄を選ぶ

それぞれ詳しく見ていきましょう。

ドルコスト平均法を用いた長期投資にする

つみたてNISAで元本割れを回避する一つ目の方法は、「ドルコスト平均法を用いた長期投資にする」です。

つみたてNISAは、すでにドルコスト平均法を用いており、元本割れのリスクを軽減しています。

そのため、投資している商品の下落があったとしても所得単価が平均化できます。

めげずに一定額を長期的に積立し続けましょう。

引用:公式三井住友銀行

信託報酬が低い銘柄を選ぶ

つみたてNISAで元本割れを回避する二つ目の方法は、「信託報酬が低い銘柄を選択する」です。

つみたてNISAでは、投資信託を保有している期間は信託報酬を支払う必要があります。

また、証券会社により信託報酬以外にも支払わなければならない手数料などがあるので、信託報酬は低い銘柄を選ぶといいでしょう。

引用:SNBC日興証券

複数の金融商品が組み合わせている銘柄を選ぶ

つみたてNISAで元本割れを回避する二つ目の方法は、「複数の金融商品が組み合わせているファンドを選ぶ」です。

資産運用は、複数の資産(株や債券、不動産など)と複数の国や地域に分散投資するのが基本となります。

株や債券だけでなく複数の資産が組み合わさっているファンドを選ぶといいでしょう。

つみたてNISAに向いている方

ここからは、つみたてNISAに向いている方を紹介します。

つみたてNISAに向いている方は、下記の内容にひとつでも該当する方です。

- 将来に向けて資産を準備したい方

- 老後資金を貯めたい方

将来に向けて資産を準備したい方

つみたてNISAに向いている方は、将来に向けて貯蓄を考えている方です。

子供の大学や結婚費用、家を建てる際の頭金など、将来に向けて資産を貯めておきたい方におすすめです。

つみたてNISAは、好きなタイミングで解約できるので、急にまとまった資金が必要になった時は安心材料といえるでしょう。

老後資金を貯めたい方

次に、つみたてNISAに向いている方は、老後資金を貯めたい方です。

日本は、高齢社会で平均寿命も高くなっています。

加えて、老後2,000万円問題のような言葉まであるくらい、老後の生活を不安視する声が増えています。

定期預金や退職金だけでは不安な方に、おすすめです。

また、つみたてNISAは、満20歳以上の方ならいつでも積立が可能なため、40代や50代以上の方でも遅いことはありません。

つみたてNISAのデメリットを理解すると元本割れの可能性は減少する

この記事では、つみたてNISAのデメリットしかない理由についてお伝えしました。

つみたてNISAでは、「元本割れのリスク」や「投資できる商品が限定されている」「年間の非課税枠が少ない」など押さえるべき点はありますが、対処法を理解するとデメリットには感じないでしょう。

また、子供の大学や結婚費用、家を建てる際の頭金など、将来に向けて資産を貯めておきたい方や老後資金を貯めたい方に、つみたてNISAはおすすめです。

また、つみたてNISAは元本保証がないため、不安に思われる方も多いですが、ドルコスト平均法を用いており安定的な資産運用が望めます。

ぜひ、この記事を参考にして将来に向けて、毎月少しずつでも積立ていきましょう。