【PR】この記事には広告を含む場合があります。

この記事では、つみたてNISA20年後のシミュレーションと落落時の対処について解説しています。

「つみたてNISAを始めたいけど20年後に暴落がきたら、と考えると怖くて始められない」「暴落が来たときの対処法が知りたい」と悩んでいる方も多いはず…

そこで今回は、つみたてNISAが20年後にどのようになっているかを調べました。

この記事を読めば、運用20年後のシミュレーションが出来、暴落時の対処法、暴落のための事前準備がわかるため、つみたてNISAによる大きな損失を防げるようになります。

ぜひ最後までご覧ください。

つみたてNISAは20年経ったら暴落する可能性はある

つみたてNISAに限らず、金融商品は全て元本保証がないため、20年後に暴落する可能性があります。

では、銀行のように元本保証がある方が安全なのかというと、インフレで物価が高くなるとインフレ前と同じ価格で商品が購入できないため、たとえ元本保証があっても、20年後に円の価値が下がる可能性もあります。

暴落による資産の減少や消失を恐れる方は、1つの資産を多く持つよりも複数の資産を少しずつ持つほうが暴落の危機を回避できます。

20年後の資産のシミュレーション方法紹介

つみたてNISAを始めて、20年後の資産をシミュレーションできるシミュレーターが金融庁から紹介されています。

実際の運用期間、積立金額、運用率を入力すると、運用期間後の元本と運用益を計算してくれるため、目的の金額を貯める道筋を作れます。

資産運用シミュレーション : 金融庁

引用 金融庁

暴落したときの4つの対処法

暴落しても損をしないための対処法は、以下の4つです。

- 非課税期間は1年ずつ終了

- 暴落が収まるまで保有

- 資金に余裕がある場合は追加

- 少額ずつ現金化

それぞれ解説しますので、一緒に見ていきましょう。

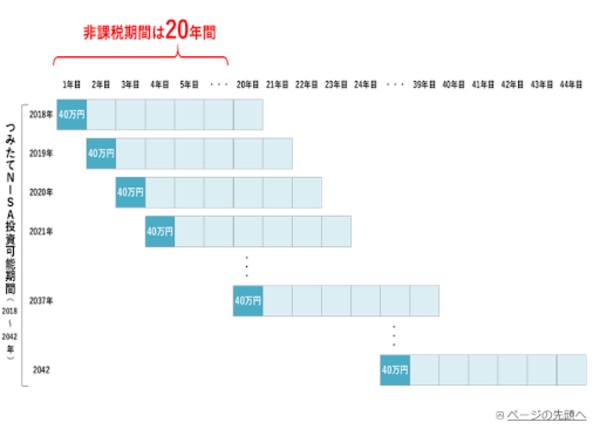

非課税期間は1年ずつ終了

つみたてNISAの非課税期間は1年ずつ終了します。

つみたてNISAを始めてから19年後に投資した元本は、投資した年から20年間非課税のため、つみたて始めてから39年後に非課税期間が終わる計算です。

もし、20年後に暴落したとしても、焦って全額売却せず、焦らず落ち着いて運用を続けましょう。

引用 金融庁

暴落が収まるまで保有

つみたてNISAを始めて20年後に暴落しても、売却せずに保有するのも一つの手段です。

例えば、コロナショックによる株価の暴落は約2年で回復しました。

2年間の暴落期間に売却しなければ、大きな損失にはなりません。

また、20年後に暴落しない場合でも、売却せずに保有し続けると利息が増え続けるため、生活に余裕があり、現金化が不要な方は長期保有し続けましょう。資金に余裕がある場合は追加購入

株価暴落時に資金に余裕がある場合は、追加購入を検討しましょう。

暴落時に購入するのは、投資の鉄則です。

そのあとに暴騰すると、利益が得られますし、暴騰せずとも、平均取得単価の引き下げになります。

少額ずつ現金化

つみたてNISAの出口戦略の1つではありますが、少額ずつ現金化しましょう。

暴落を気にせず10年ないし20年かけて定額を現金化していくと、複利を効かせつつ現金化できるため、元本の減少が緩やかになります。

しかし、売却手数料が発生する場合があるため、少額すぎる売却には注意が必要です。保有している投資信託の目録書に売却手数料に関する記載があるので、忘れずに確認しましょう。

暴落しても損しない2つの方法

暴落しても損をしないための方法は「株式、債券、不動産に分散投資」「無リスク資産を確保」の2つです。

しっかり準備して暴落しても焦らないようにしましょう。

株式、債券、不動産に分散投資

資産運用でのリスク回避は分散投資が基本です。

もし20年後に暴落しても、暴落率が抑えられるように、「国内外株式」「国内外債券」「国内外不動産」に分散投資をしておくと良いでしょう。

分散投資すると、株式が暴落していても、債券は暴騰しているなど、被害を分散してくれます。無リスク資産を確保

つみたてNISAを始める前に約半年分の生活費を貯蓄しましょう。

暴落時に買い増しが可能になり取得単価を抑えられます。

また、怪我や病気のときなど緊急時には、すぐに使えるお金が必要です。

間違っても全財産を投資に回さないようにしましょう。2024年からは新NISAが開始

2024年から従来のNISA制度が改正され新NISAが開始されます。

主な特徴は以下の3つです。

- 非課税期間が恒久化

- 年間投資額が拡張

- 20年後の暴落時に取得単価が変更されない

それぞれ解説しますので、ぜひご覧ください。

非課税期間が恒久化

つみたてNISAの20年の非課税期間が撤廃され、新NISAでは非課税期間を恒久化します。

非課税期間20年の枠組みがなくなり、20年後の暴落を気にしなくてよくなります。

また、若年層は20年以上のつみたても可能なため、老後資産の形成に役立ちます。年間投資額が拡張

新NISAは年間投資額最大360万円に拡張されます。

NISAの年間投資額は120万、つみたてNISAは年間40万円のため、大幅な改正と言えるでしょう。

個人の資産状況や、つみたて期間に合わせて柔軟に対応しましょう。20年後の暴落時に取得単価が変更されない

新NISAでは、20年後の暴落時に取得単価が変更されないため、余分な税金を払う必要がありません。

従来のつみたてNISAは、非課税期間終了時の株価が取得単価になるため、含み損がリセットされてしまい、更新された取得単価に利益が発生すると、課税されていました。

しかし、新NISAでは、20年後に暴落しても、税金を気にせずに好きなタイミングで現金化できます。20年後に暴落しても慌てない準備をしよう

この記事では、つみたてNISAの20年後の暴落について解説しました。

暴落の可能性は少なからずありますが、暴落時の対処法と事前準備をしっかりすると、大きな損失を防げます。

銀行の「日本円」に一括投資をせずに「株式」や「債券」、「不動産」に分散投資して大切な資産を守りましょう。

また2024年から新NISAが始まりますので、今から情報を集めて準備を進めれば十分対応できます。