【PR】この記事には広告を含む場合があります。

この記事では、つみたてNISA40万円の投資額は使い切るべきなのかを解説しています。

「つみたてNISA40万円の投資額は使い切るべき?」「投資額を使い切ると発生するメリットやデメリットが知りたい」と、悩んでいる方も多いはず…

そこで今回は、つみたてNISA40万円の投資額は使い切るべきかについて調べました。

この記事を読めば、つみたてNISA40万円の投資額は使い切るメリットとデメリットを解説し、あなたの資産運用に適しているかが手に取るようにわかります。

ぜひ、今の状況と比較しながら最後までご覧ください。

つみたてNISA40万円の投資額は使い切るべき?

つみたてNISA40万円の投資額を使い切るよりも、あなたに合う投資額で運用するのが正解です。

なぜなら、投資額が多いと利益が多くなりますが、日々の生活に支障が出ると、続けることが困難になるからです。

そのため、40万円の投資額を無理に使い切るよりも、無理なく毎月積み立てられる投資金額で運用するようにしましょう。つみたてNISA40万円の投資額を使い切るメリット

つみたてNISA40万円の投資額を使い切ると得られる3つのメリットを以下にまとめました。

- 非課税の恩恵が多くなる

- 複利の効果が高くなる

- 老後2,000万円問題が解決する

それぞれ確認していきましょう。

非課税の恩恵が多くなる

つみたてNISA40万円の投資額を使い切ると、非課税の恩恵が多くなります。

なぜなら、日本の法律では、金融商品の利益の約20%は税金として納める義務があるため、投資額を高くして利益が高くなるほど非課税の恩恵が多くなるからです。

複利の効果が高くなる

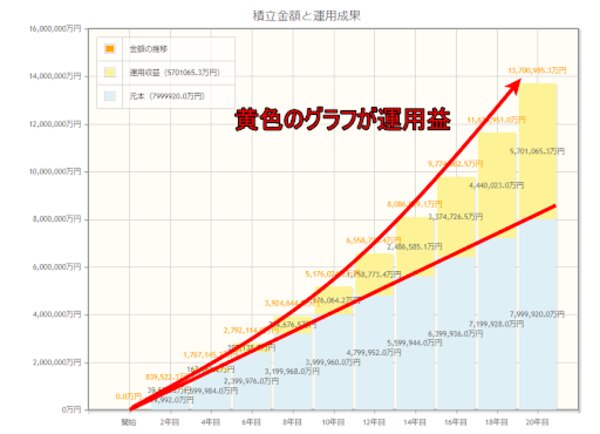

つみたてNISAの投資金額が多い方が、複利の効果が高くなります。

複利とは元本(投資額)で得た利益を元本に合算していく利息計算方法のため、運用期間が長ければ長いほど、効果が高くなります。

引用 金融庁

老後2,000万円問題が解決する

つみたてNISA40万円の投資額を使い切ると老後2,000万円問題が解決します。

年間40万円を年率5%で運用した場合、20年後の資産を計算すると約1,350万円です。

そこに国民年金が毎月約5万円振り込まれるため、5万円×12か月×10年で約600万円になり、老後の資産は充分と言えるでしょう。

さらに、厚生年金に加入されている方は毎月約14万5千円が振り込まれ、なおかつ退職金が出る方はより盤石と言えるのではないでしょうか。

それだけでは足りない可能性がある方は、iDeCoの活用も検討しましょう。

なおiDeCoとは、国が用意した個人年金制度で、掛金が全額所得控除になったり、利益が非課税になったりする税制優遇制度です。

つみたてNISA40万円の投資額を使い切るデメリット

つみたてNISA40万円の投資額を使い切るメリットがある反面、当然ながらデメリットも生じます。

以下のデメリットが許容の範囲内か確認しましょう。

デメリットは以下の3つです。

- 家計を圧迫する可能性がある

- 元本割れのリスクがある

- 長期投資が基本になる

家計を圧迫する可能性がある

年間40万円を投資に費やすには、ひと月あたり33,333円必要です。

家のローンや光熱費、娯楽費などを計算すると、月33,333円捻出するのが難しいと感じる方は、無理に40万全額投資せず、月に10,000円からなど、無理のない範囲ではじめてみるのも良いでしょう。

元本割れのリスクがある

つみたてNISAに関わらず、金融商品に投資する場合は元本保証がありません。

しかし、長期投資のバイ・アンド・ホールドを前提としているつみたてNISAは、ドルコスト平均法を活用するため、元本割れのリスクを軽減できます。

なお、バイ・アンド・ホールドとは将来的に価値が上がる銘柄を購入し、持ち続ける投資方法です。

長期投資が基本になる

長期投資によりつみたてNISAは元本割れのリスクを軽減するため、短期間の集中投資をしたい方にはおすすめできません。

短期間でリスクをとりつつ、大きな利益を得たい場合は個別株に投資可能なNISAをおすすめします。

つみたてNISA40万円の投資額を使い切る方法

つみたてNISA40万円の投資額を、使い切る方法は以下の3点です。

- 年始から毎月33,333円つみたて設定

- 増額設定

- ボーナス設定

それぞれ解説しますので、実際に運用する際の参考にしてください。

年始から毎月33,333円つみたて設定

つみたてNISA40万円を12ヶ月間均等に33,333円ずつ、年始から毎月つみたてる方法です。

一度設定してしまえば、後はなにもしなくても良いのですが、年始から始めないと40万円の投資額に到達しないため、できる方が限られています。

増額設定

年の途中からつみたてNISAを始めて、年間40万円使い切りたい場合は増額設定が可能です。

増額設定すると、次の積立から「積立設定金額+増額設定金額」が積み立てられます。

増額設定はその年のみの適応になるので、来年は増額前のつみたて金額が適応されます。ボーナス設定

年に2回のみ指定した月にできる追加購入機能です。

指定する月は自由に選べるため、12月に40万円に到達するためのピンポイント購入ができます。

また、「毎月10,000円のつみたてをして、年に2回のボーナス月は50,000円の追加購入」など柔軟な設定ができるため、月々の投資額を少なく運用するのにも役立ちます。つみたてNISAに向いている方

つみたてNISAに向いている方は、年齢が40歳以下の方とこつこつ資産運用ができる方です。

それぞれ解説しますので、一緒に見ていきましょう。

年齢が40才以下の方

つみたてNISAは20年の非課税期間があるため、年齢が40歳以下の方に向いています。

なぜならば、つみたてNISAは、長期投資すると利益が発生しやすいからです。

最低でも15年は投資し続ける計画を立てましょう。40歳以上は充分な投資期間を確保できない可能性があるため、ほかの投資方法も検討しましょう。

こつこつ資産運用できる方

つみたてNISAは長期投資を前提としており、株式投資やFXのように、短期間で大きな利益が発生しないため、こつこつ資産運用できる方が向いています。

株価の暴落や暴騰で一喜一憂せずに、長い目で動向を確認し、20年後を楽しみにしましょう。

つみたてNISAに向いていない方

つみたてNISAに向いていない方は、増額設定やボーナス設定をすぐに変更する方や、短期間で大きな利益が欲しい方です。

それぞれ解説しますので、ぜひご覧ください。

増額設定やボーナス設定をすぐに変更する方

つみたてNISAはドルコスト平均法を活用して、取得単価を安定させているため、増額設定やボーナス設定をすぐに変更する方には向いていません。

安値の時にボーナス設定などで購入金額を増やし、株価が高騰を待つ方法もありますが、素人では裏目に出てしまう可能性があり、おすすめできません。

短期間で大きな利益が欲しい方

つみたてNISAは金融商品を選んで購入し、得られた配当金を投資資金に回す「複利」を効かせて利益を出す投資方法のため、短期間で大きな利益がほしい方には向いていません。

短期間で大きな利益をほしい方は、株式投資やFXなどの投資方法がおすすめです。

つみたてNISAを始めてお得に資産運用しよう

この記事ではつみたてNISA40万円の投資額は使い切るべきかなのかについて解説しました。

つみたてNISA40万円の投資額を使い切り、非課税や複利の恩恵を享受できるメリットがありますが、投資額の増額は家計の圧迫などのデメリットもあります。

投資額を使い切ることを重視するよりも、あなたに合った投資額で、お得に資産運用しましょう。