【PR】この記事には広告を含む場合があります。

この記事ではSBI証券でのジュニアNISAの買い方、口座の開設や入金方法、おすすめの対象商品について解説しています。

「ジュニアNISAに興味があるけど、やり方がわからない」「口座を開設した後にどうすればよいのか、わからない」と悩んでいる方も多いはず...

そこで今回は、SBI証券でのジュニアNISAの買い方、口座の開設や入金方法、おすすめの対象商品を調べてみました。

この記事を読むと、「SBI証券でのジュニアNISAの買い方」「口座の開設方法」「入金方法」さらに「おすすめの対象商品」が手に取るようにわかります。

これを機会に便利でお得なジュニアNISAをぜひ活用してください。

SBI証券ジュニアNISAの買い方は3通り

SBI証券のジュニアNISAの買い方は以下の3通りです。

- 国内株式

- 投資信託

- 外国株式

ジュニアNISAを開設されていて、尚且つ買う銘柄が決まっている方はこちらを参考にしてください。

それぞれの内容について解説していきます

国内株式の買い方

国内株式の注文方法は以下の3つです。

- WEBサイト

- HYPER SBI

- 「SBI証券 株」アプリ

それぞれの注文方法について、実際の画面とともに解説します。

ぜひ、操作時の参考にしてください。

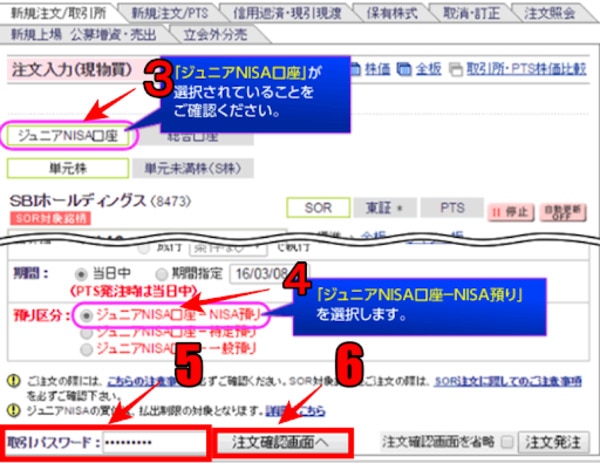

WEBサイトの注文方法

- 「ジュニアNISA対象銘柄」を選択

- 「現物買」を選択

- 「ジュニアNISA口座」を選択

- 「ジュニアNISA口座ーNISA預り」を選択

- 「取引パスワード」を入力

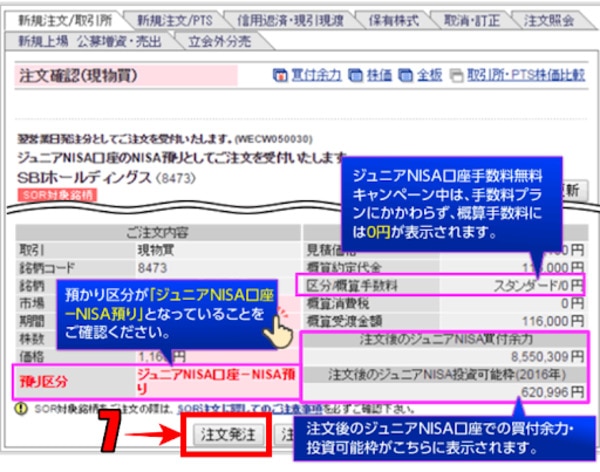

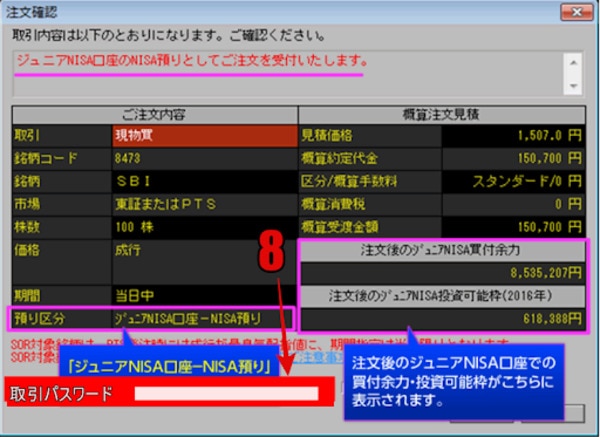

- 「注文確認画面へ」を選択

- 注文確認画面で確認後「注文発注」を選択

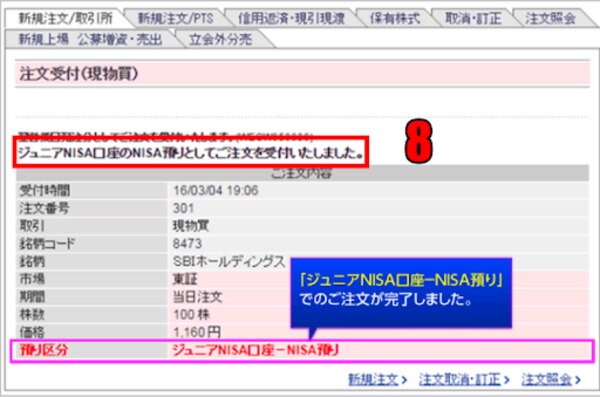

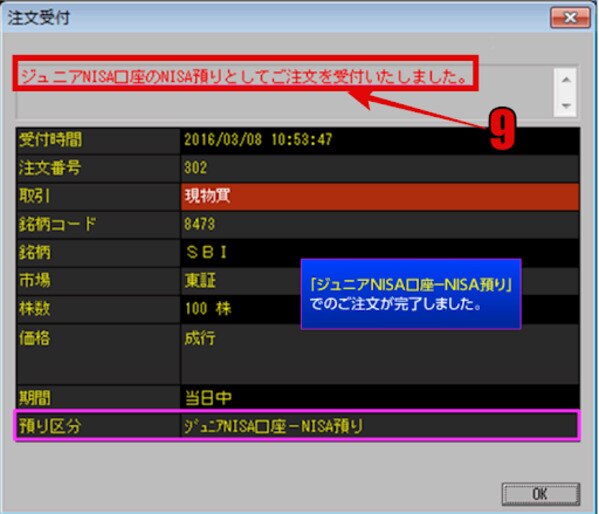

- 注文完了

画像に番号を記載してますので、詳しく見ていきましょう。

WEBサイトのジュニアNISA対象銘柄画面

WEBサイト「現物買」注文画面

「現物買」注文確認画面

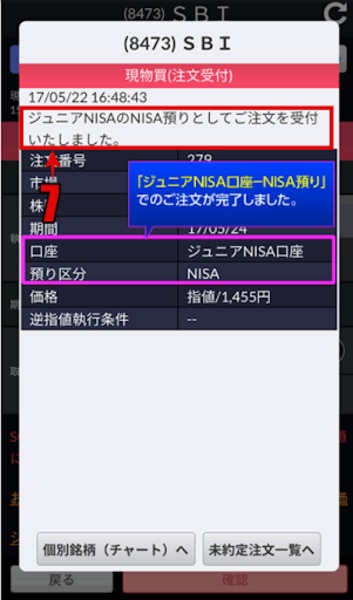

WEBサイト「現物買」注文完了画面

HYPER SBIの注文方法(現物買付)

- 「新規注文」を選択

- 「現物」を選択

- 「ジュニアNISA口座」を選択

- 「NISA預り」を選択

- 「株数」を入力

- 「価格」を入力

- 「買確認」

- 注文確認画面で「取引パスワード」を入力

- 注文完了

画像に番号を記載してますので、詳しく見ていきましょう。

HYPER SBI注文画面

HYPER SBI注文確認画面

HYPER SBI注文完了画面

「SBI証券株」アプリの注文方法(現物買)

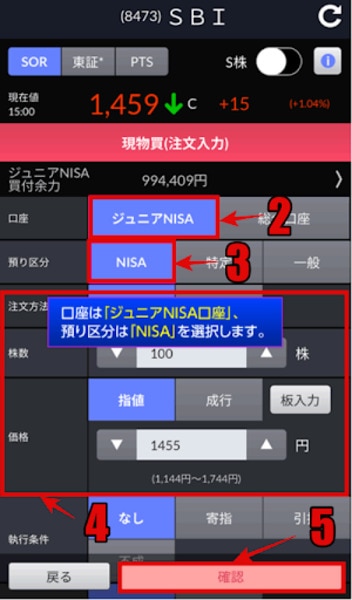

- 銘柄選択して現物買(注文入力)画面へ

- 口座を「ジュニアNISA」

- 預り区分「NISA」

- 注文方法・株数・価格を入力

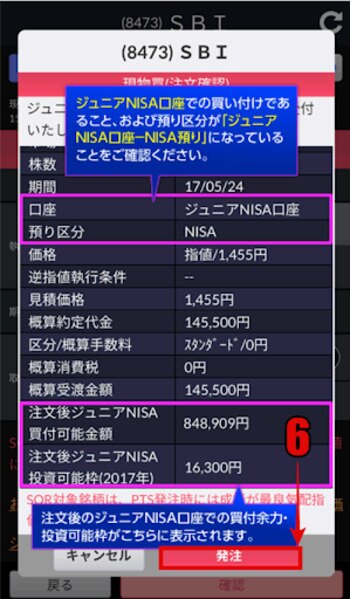

- 「確認」

- 確認画面で「発注」

- 注文完了

画像に番号を記載してますので、詳しく見ていきましょう。

「SBI証券株」アプリ(現物買)注文入力画面

「SBI証券株」アプリ(現物買)注文確認画面

「SBI証券株」アプリ(現物買)注文完了画面

投資信託の買い方

投資信託はWEBサイトで注文できます。

NISA対象の銘柄には「NISA」と表示されています。

買付方法は以下の2種類があります。

- 金額買付(金額を指定して購入する)

- 積立買付(設定にあわせて、自動で買付)

それぞれの注文方法について解説していきます。

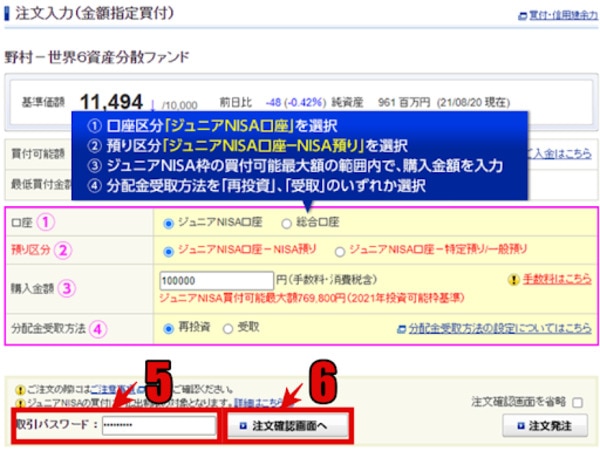

投資信託「金額買付」の方法

- 注文入力画面で口座区分を「ジュニアNISA口座」を選択

- 預り区分「ジュニアNISAーNISA預り」を選択

- 購入金額を入力

- 分配金受取方法を選択

- 取引パスワードを入力

- 注文確認画面へ

- 注文確認画面で確認して「注文発注」

- 注文完了

画像に番号を記載していますので、詳しく見ていきましょう。

投資信託「金額買付」注文入力画面

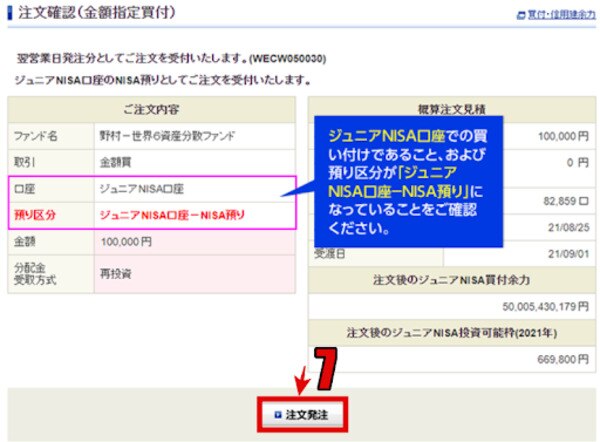

投資信託「金額買付」注文確認画面

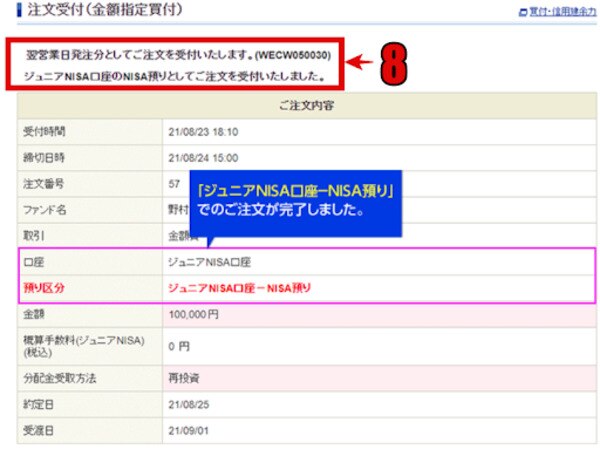

投資信託「現金買付」注文受付画面

投資信託「積立買付」の方法

- 積立買付が可能な銘柄画面で「積立買付」

- 積立設定画面で「(ジュニアNISA口座)NISA」を選択

- 積立内容を設定

- 「次へ」

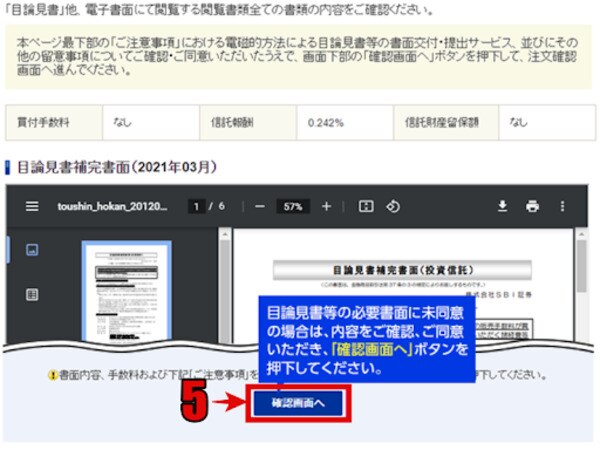

- 目論見書等全ての書類を確認して「確認画面へ」

- 入力内容を確認して「取引パスワード」を入力

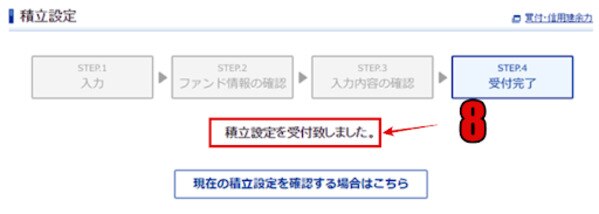

- 設定する

- 設定完了

画像に番号を記載していますので、詳しく見ていきましょう。

投資信託「積立買付」銘柄画面

投資信託「積立設定」設定画面

投資信託「積立買付」内容確認画面

投資信託「積立買付」受付完了画面

外国株式の買い方

外国株式はWEBサイトで注文可能です。

ログイン後、右側に表示される「お取引・口座開設」の外国株式「取引」から銘柄選択画面に入ります。

ジュニアNISA対象の銘柄には「NISA」と表示されています。

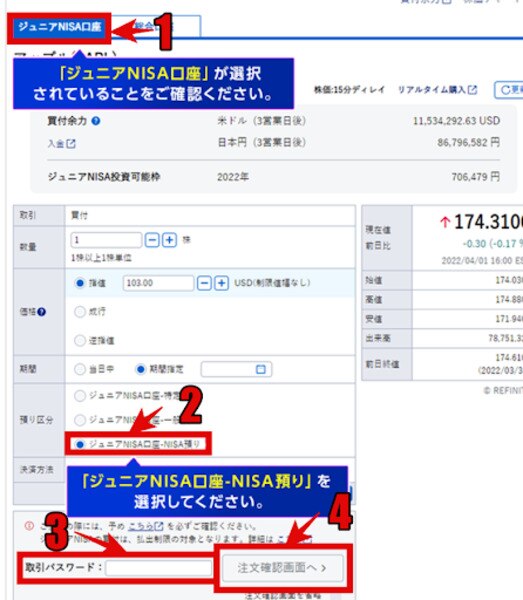

外国株式注文方法

- 銘柄注文入力画面で「ジュニアNISA口座」を選択

- 預り区分を「ジュニアNISA口座ーNISA預り」を選択

- 取引パスワードを入力

- 注文確認画面へ

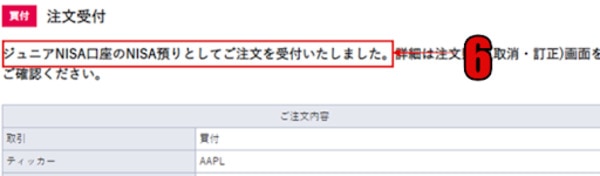

- 注文確認画面で、内容を確認の上「注文発注」

- 注文完了

画像に番号を記載してますので、詳しく見ていきましょう。

外国株式注文画面

外国株式注文確認画面

外国株式注文受付画面

ジュニアNISAの口座開設方法

ジュニアNISAの口座開設手順は以下の通りです。

- SBI証券サイトで資料請求

- 必要事項を記入し返送

- 口座開設完了

それぞれ解説していきます。

SBIサイトで資料請求

資料請求方法は以下の手順です。

- SBI証券のWEBサイトで「ジュニアNISA口座の書類請求はこちら」ボタンを押して書類請求画面に移動

- SBI証券ジュニアNISA請求の予約申し込み画面で口座保有状況を入力

- 表示されたページで手続きをすると、資料請求完了

必要事項を記入し返送

必要事項を記入した申請書の返送手順は以下の通りです。

- SBI証券から送られた書類の封筒を受け取る

- 同封されている「ジュニアNISA申請書」に必要事項を記入

- ジュニアNISAを開設する子どもの「マイナンバー(通知カードもしくは個人番号カード)」のコピーを準備

- 通知カードの場合は、顔写真付きではない本人確認書類2点もしくは、顔写真付きの本人確認書類1点を準備

- 「ジュニアNISA申請書」と準備した「マイナンバーのコピー」「本人確認書類」を返信用封筒に同封してポストに投函

- 返送完了

口座開設完了

書類に不備がなければ、約1か月で口座の開設が完了します。

口座開設が完了するとWEBサイトから「重要なお知らせ」として連絡がきます。

ジュニアNISAの口座の入金方法

ジュニアNISA口座への入金方法は以下の4通りです。

- ネットバンキングから「即時入金」

- 対象の金融口座から「リアルタイム入金」

- ATMから「銀行振込」

- ゆうちょ口座から「ゆうちょ銀行振込入金」

それぞれ解説していきますので、ぜひ参考にしてください。

ネットバンキングから「即時入金」

「即時入金」とはメガバンクや主要ネット銀行から、SBI証券の総合口座に入金するシステムです。

土日祝日を含め24時間入金対応しており、振込手数料が無料のためお得に利用可能です。

対象の金融機関口座から「リアルタイム入金」

「リアルタイム入金」とは地方銀行から、SBI証券の総合口座に入金するシステムです。

各金融機関の利用可能時間内であれば24時間入金対応しており、こちらも振込手数料は無料で利用できます。

ATMから「銀行振込」

「銀行振込」とは銀行(店頭やATM)からSBI証券の振込専用の口座に入金するシステムです。

どこの銀行からでも入金できますが、振込手数料は自己負担になり、入金反映も1〜2時間必要なため、あまりおすすめできません。

ゆうちょ口座から「ゆうちょ銀行振替入金」

「ゆうちょ銀行振替入金」とはSBI証券のWEBサイトから入金依頼をし、ゆうちょ銀行の残高から引き落とすシステムです。

ゆうちょ銀行のネットバンキングサービス「ゆうちょダイレクト」の契約は不要で、引き落としのため手数料も必要ありません。

しかし、入金反映が翌営業日のため、すぐに入金とはなりません。

入金先は「未成年総合証券口座」でOK

ジュニアNISAの入金先は「未成年総合口座」です。

SBI証券はセキュリティ対策として、SBI証券の未成年総合口座と金融機関の口座は同じ名義でなければ、入金できない仕様になっています。

子ども名義の金融機関口座が必要になりますので、入金方法を参考に運用しやすい金融機関を選んでみてはいかがでしょうか。

ジュニアNISAの銘柄を選ぶポイント

ジュニアNISAは「国内株式」「投資信託」「外国株式」の3種類から選べます。

どれを選んで良いのかわからない方は「投資信託」がおすすめです。

その理由をこれからお伝えします。

投資初心者には投資信託がおすすめ

投資信託は、1本買うだけで多くの銘柄に分散して投資できる「個別株の詰め合わせパック」です。

状況にあわせて銘柄を自動で入れ替えてくれるので、投資に関する知識がなくても無理なく運用ができます。

国内株や外国株の個別株は、会社の業績により価値が大きく変化します。リスクをとって投資するよりも、お子さんのために無難な投資信託を検討しましょう。

投資信託がおすすめの理由は?

1本買うだけで多くの銘柄に投資するなら「ETF(上場投資信託)」でも良いのでは?と考える方もいるでしょう。

「投資信託」をおすすめする理由は以下の3点です。

- 運用コストが低い

- 分配金が再投資

- 最低購入金額が少ない

運用コストが低い

投資信託をおすすめしていますが、運用コストはETFのほうがより低コストです。

しかし、SBI証券の投資信託は他の証券会社よりもコストが低いため存分にメリットをうけられます。

特に「SBI・Vシリーズ」の投資信託は極めて低い運用コストです。

分配金が再投資

投資信託は分配金を投資信託内で再投資するため、ジュニアNISAの非課税枠(年間80万円)を使用しません。

ETFは分配金が支給されますが、ジュニアNISAは廃止予定の2023年末までは分配金を引き出せません。さらに分配金を再投資すると非課税枠を使用するため、資産運用としては効率的ではありません。

最低投資金額が少ない

投資信託は100円から買えます。

100円以上の購入の場合は、金額を任意で指定できるので投資する金額をあらかじめ決められます。また年間80万円の非課税枠を使い切るためにも有効です。

ETFは1株から購入できますが、多くの銘柄は数万円から十数万円必要です。

SBI証券でのジュニアNISAおすすめ銘柄は?

SBI証券で買えるジュニアNISAのおすすめ銘柄は以下の3銘柄です。

- eMAXIS Slim バランス(8資産均等型)

- SBI・V・S&P500インデックス・ファンド

- コモンズ30ファンド

それぞれ解説していきます。

eMAXIS Slim バランス(8資産均等型)

国内外の株式、債権、不動産投資信託の計8資産に分散投資しています。

そのため、値動きを抑えつつ、リターンも狙いたい方におすすめです。

SBI・V・S&P500インデックス・ファンド

世界最大級の運用会社「バンガード」とタッグを組んでいて、相対的に成長期待が高い米国株に低コストで投資できます。

投資信託の中では高リスク高リターンの銘柄といえます。

子どもの年齢が低く15年以上運用する予定の方におすすめです。

コモンズ30ファンド

30年の長期目線で外部環境の変化に強い日本の30銘柄に集中投資しています。

外国株は避けたい方におすすめです。

また、信託報酬の一部を社会貢献に活用しています。

ジュニアNISA開設前に知っておくべきこと

ジュニアNISA開設前に知っておくべき3つのポイントは以下の通りです。

- 親の総合口座が必要

- 2023年末に制度が廃止

- 廃止によるメリットが発生

それぞれ解説していきます。

親の総合証券口座が必要

ジュニアNISA口座を開設するためには、親の証券口座が必要です。

ジュニアNISA口座の開設のまえに、ご自身の総合口座を開設しましょう。

2023年末に制度が廃止

「NISA口座」「積立NISA口座」は順調に開設数が伸びてきましたが、「ジュニアNISA口座」の開設数が想定よりも伸び悩んだことを受け、ジュニアNISAは2023年末で廃止になります。

廃止になることで2024年以降は新しく銘柄の買付ができなくなるため、注意が必要です。

廃止によるメリットが発生

廃止によるメリットは、「いつでも払い出しが可能になる」「非課税の期間が延長される」の2つです。

ジュニアNISAのデメリットの一つとして、18歳になる年の前年12月末まで払い出しができないというものがあります。

しかし廃止になるため、このデメリットが撤廃され、2024年以降はいつでも払い出しが可能です。

さらにジュニアNISAの非課税期間は5年間でしたが、2023年時点で18歳になっていない方は金融商品を継続移管勘定に移管すると、18歳までが非課税期間になります。

SBI証券ジュニアNISAはいますぐ開設が吉

ジュニアNISAは2023年末に廃止が決定してからのメリットが多いため、いますぐ開設することをおすすめします。

2024年以降はいつでも払い戻しが可能なため、教育資金以外の活用も可能です。

非課税期間が伸びてますので、長期投資にも向いています。

しかし2023年以降は新しい銘柄の買付はできなくなります。

悩んでいる方はいますぐSBI証券で口座開設して、お得なジュニアNISAを初めてみてはいかがでしょうか。