相続に備える “「争続」ではなく「想続」”

近年では高齢化に伴い、死亡者が年々増加しています。

それにより遺産分割に関する訴訟件数も増加しており、まさに「相続」ならぬ「争続」が増加しています。

他人事ではない相続問題

相続というと「お金持ちだけのことでしょ?」と考える方も多いと思いますが、実はそうではありません。

遺された家族が「争続」で揉めてしまわないように、生前から準備と対策を行っておくことが必要です。

生命保険を活用した相続対策

生命保険は相続対策における非常に有効なツールとなります。

具体的には、相続対策に生命保険を活用することで下記の3つの効果が期待できます。

1. 遺産分割対策とは

生命保険には保険金の受取人を指定できる機能があり、死亡保険金を事前に定めた受取人に遺すことができます。

この死亡保険金は遺産分割協議の対象とはならず、受取人固有の財産となるため、生命保険を活用することにより誰にいくら遺したいかという被相続人の意思を確実に反映することができます。

2. 納税資金対策とは

原則として相続税の納税は現金で行う必要があります。

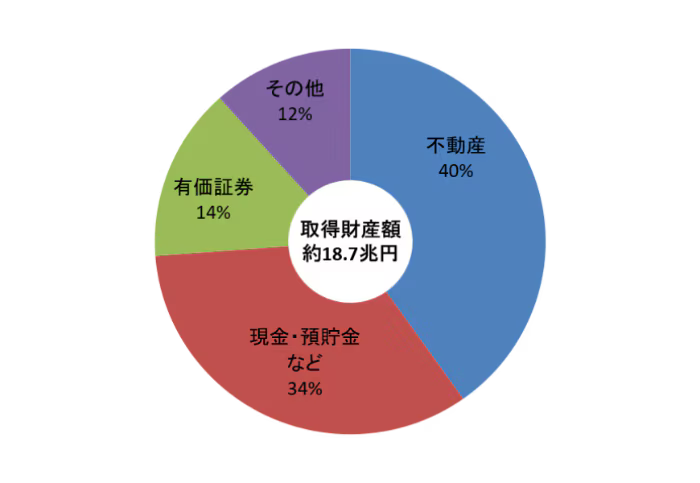

日本における相続財産の内訳を見てみると、大半を不動産が占めている場合が多く、相続財産はあっても相続の納税資金が不足してしまうケースが多くあります。

出所:国税庁統計年報 令和元年「5-3相続財産種類別」より

一方、生命保険を活用すると、支払った保険料以上の金額を死亡保険金として現金で相続人に遺すことができるため、相続税の納税資金も合わせて準備することとなり、相続人にとっても納税資金を心配する必要がなくなります。

3. 相続税の基礎控除とは

相続税には相続する人達の生活を守るための制度が存在します。

基礎控除については、下記の通りです。

※亡くなった人に養子がいる場合、法定相続人の数に含められる養子の数は、実子がいる場合は1人(実子がいない場合は2人)までとなります。

※亡くなった人に養子がいる場合、法定相続人の数に含められる養子の数は、実子がいる場合は1人(実子がいない場合は2人)までとなります。

この金額を課税価格の合計額より控除してから、相続税を計算します。

※課税価格の合計額とは、相続した財産の額から債務や葬式費用を差し引いた正味の遺産額のことです。

例えば、相続人が子ども1人、課税価格の合計額3,600万円の場合を考えてみましょう。

基礎控除額は、3,000万円+600万円×1人=3,600万円となります。

この場合、3,600万円(課税価格の合計額)ー3,600万円(基礎控除額)=0となるため、相続税はかかりません。

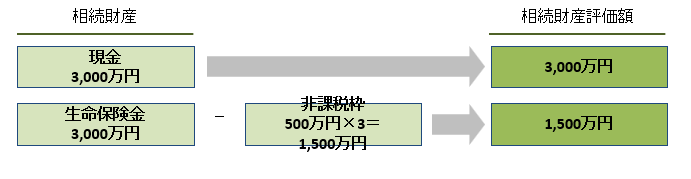

4. 相続税の非課税枠とは

生命保険金は、「遺族の生活を保障するもの」という社会的役割があるため、通常の相続財産とは異なり、下記の計算式で算出される非課税枠が存在します。

例えば、相続人が奥様とお子様2人の場合で考えてみると、相続財産の評価額(相続税の対象となる相続財産)は現金を相続するよりも生命保険金で相続する方が圧倒的に小さくなり、相続税額を引き下げることができるのです。

◆死亡退職金の非課税枠

生命保険金の非課税枠と同様に計算します。

")