")

お金が必要なのにブラックリストでどこも貸してもらえない。審査落ちする。

自分はスーパーブラックなのかも知れない。

どこも審査に通らないスーパーブラックの人でも借りれる消費者金融や街金があれば教えてほしい。

ヤミ金以外の安全に借りれる所を知りたい。

どうしてもお金が必要なのに借りれない時の切迫した悩みは本当に心苦しいものがあります。

この記事では

- スーパーブラックとはどのようなブラックなのか

- スーパーブラックの人はどうすれば借りれるようになるのか

- スーパーブラックでも借金する以外にできる金策はあるのか

など、銀行や貸金業者の審査に通らない、通りそうにない方がお金を借りれる方法や金策について、できるかぎり心を砕いてわかりやすく解説しています。

自身がスーパーブラックだと思われる方にとってはきっと役立つ内容ですので、最後まで読み進めてみてください。

この記事の要点

- スーパーブラックとは現時点で他社延滞中、債務整理返済中、総量規制超えの借入をしている人のこと

- スーパーブラック状態では本当にどこからも借りれないので状況改善が急務

- 奨学金返還の滞納もスーパーブラックとなる場合がある

- 地震などの大規模災害時はスーパーブラックを逃れる場合がある

- 他社延滞中の方はまず借入先に相談し延滞状況の改善を試みること

- 債務整理中の方は返済能力を示せれば中小の貸金業者でわずかに可能性あり

- 総量規制オーバーの方はおまとめローンへの借り換えがわずかに可能性あり

- スーパーブラックでも質屋と緊急小口資金貸付、家族・友人からの借入は可能

- スーパーブラックでも取り組める金策には不用品売却、スキマバイト等がある

人気の街金(中小消費者金融)一覧

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| いつも | 他社延滞中は不可。全国対応 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アイフル詳細 | 審査時間最短14分。原則として電話での在籍確認なし |

関連記事

- 中小消費者金融一覧141社!独自審査でブラック即日OKの審査甘い極甘審査ファイナンスは?

- 街金は最後の砦の神金融!自社審査で融資可能な優良街金一覧【全国対応】

- 債務整理中でも審査に通る・借りれる可能性のある超神金融の街金13選!

- 自己破産後でも借りれる消費者金融・即日キャッシング!破産後1年で融資OKの所はある?

- 中小消費者金融の審査甘いランキングと大手で落ちた方におすすめの街金を解説!

スーパーブラックとはどんな状態?

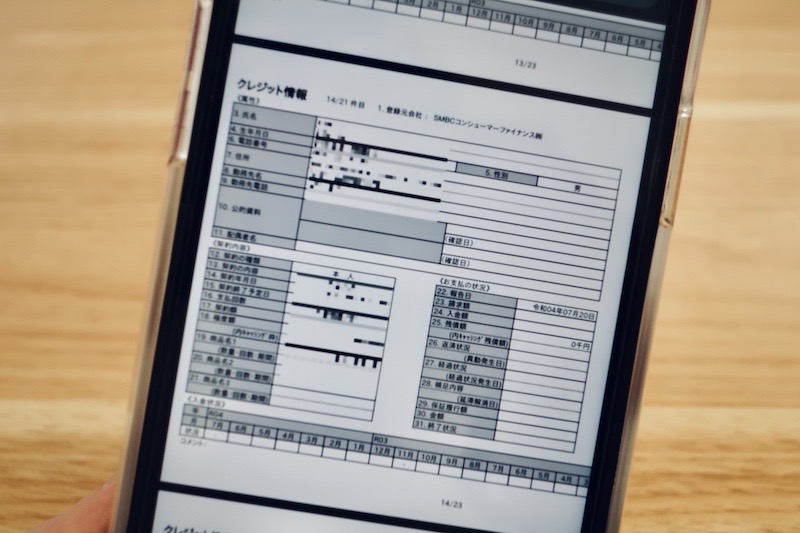

スーパーブラックとは、カードローンの審査で金融会社が照会する個人信用情報に非常に重大な事故情報(異動情報)が記録されている状態を言います。

具体的には以下の3つのうち1つでも該当すればスーパーブラックに該当します。

- 現時点で他社延滞・滞納中

- 任意整理・個人再生等の債務整理で取り決めた支払いを延滞中

- 総量規制を超えた借入をしている

いずれも現時点で大きな金融事故を抱えていることが問題となります。

この状況が改善・解消されない限り、銀行はもちろん貸金業者からの借入もほぼ不可能となります。

本当に本当にお金をどこからも借りられないのがスーパーブラックと言えます。

スーパーブラックは他の金融ブラックと何が違うの?

一般的に言われている金融ブラックリストは大きく3つに分類できます。

- スーパーブラック(現在も金融事故を継続中)

- 金融ブラック(現在は問題ないが過去の金融事故の記録により借りられない)

- 申込ブラック(短期間の連続申込による借入制限)

このうち、スーパーブラックを除くブラックに関しては、銀行や大手消費者金融では自動審査で落ちるものの、中小消費者金融であれば各社独自の基準による慎重審査で融資を受けられる場合があります。

延滞等の記録は指定信用情報機関(CIC、JICC等)には最長5年間、異動情報が保存されます。

お支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等

契約期間中および契約終了後5年以内

引用元:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC

今は延滞等の問題はなく定期的な収入や返済能力もあるけれど、信用情報には異動情報が残っているという方はスーパーブラックではない一般的なブラックです。

また同じ日時にアコム、プロミス、アイフル、レイクを全部一気に申込してしまったといった、短期間の連続申込により指定信用情報機関の方で申込制限が行われる、いわゆる申込ブラックで借りれない場合もあります。

普通のブラックの方や申込ブラックの方は、収入や返済能力に問題がない場合は中小消費者金融であればどこかの貸金業者で借りられる可能性が十分あります。

奨学金返還の滞納によりスーパーブラックとなる場合がある

奨学金を借りて大学等へ通っていた方は、奨学金返還の滞納でスーパーブラックとなってしまう場合があります。

日本学生支援機構(JASSO)は内閣総理大臣より指定されている指定信用情報機関の1つ、全国銀行個人信用情報センターのセンター会員となっています。

そして奨学金返還の3か月以上の滞納で個人信用情報機関に事故情報として登録するとしています。

個人信用情報の取り扱いに関する同意書を提出していただいている方のうち、現在奨学金を返還されている方は、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。

引用元:個人信用情報機関への個人情報・個人信用情報の登録 | JASSO

奨学金返還の3ヶ月以上の滞納はスーパーブラックとなる条件(現時点で他社延滞・滞納中)を満たすため、本当にどこからも借入ができなくなります。

さらに奨学金返還の滞納を解消した後も5年間は記録が残り金融ブラックとなってしまいます。

奨学金返還の滞納の個人信用情報への登録は、苦学生だった方に対して非常に厳しい措置といえます。

しかし日本学生支援機構では返還された奨学金を次の学生への奨学金に充てているため、奨学金制度維持のために必要な措置と捉えているようです。

ただし日本学生支援機構(JASSO)では、奨学金返還が厳しい場合は月々の返還額を少なくする「減額返還制度」や一時的に返還を待ってもらう「返還期限猶予」などの制度を設けています。

奨学金返還を3ヶ月以上延滞しそうな場合は、スーパーブラックとなる前に必ずこれらの制度の申請を行なってください。

被災による延滞・滞納はスーパーブラックを逃れられる場合あり

2024年1月1日に能登半島で大規模な地震に見舞われましたが、このような大規模な自然災害等で被害に遭い支払いや返済が困難になった場合は、被災地が災害救助法適用地域に指定されると支払いが遅れても指定信用情報機関には一定期間登録されない措置が取られることがあります。

加盟会員が被災地域のお客さまに対して返済または支払を猶予した場合は、当社が定める延滞情報の登録基準(入金予定日から3ヵ月以上何ら入金がないこと。)に該当しない取り扱いとすること。

引用元:「災害救助法適用地域において被災された方」に係る信用情報への対応について | 日本信用情報機構(JICC)指定信用情報機関

大規模災害に被災して支払いを延滞・滞納しそうな場合は、まずは支払い先のカード会社や金融機関に相談してください。

お住まいの地域が災害救助法適用地域に指定された場合、相談することでいきなりスーパーブラックとなることもなく、状況に応じて支払いや返済を猶予される場合があります。

被災されたお客様のご返済、ご利用相談やカード紛失などに関するお問い合わせにつきましては、お問合わせ窓口にて承っております。

お困りの点や不明点がございましたら、ご遠慮なくお問合わせください。

引用元:自然災害により被災されたお客様へ|アイフル株式会社

自然災害は致し方ない事情といえます。被災により支払いが遅れそうな時は金融会社にも連絡・相談してください。

長期延滞・滞納中のスーパーブラックはまず借入先に連絡・相談を

今現在、ローンの支払い等を3ヶ月以上にわたって延滞・滞納している方は、残念ながらどの金融機関からも借入はできません。

消費者金融などの借金で当月の返済額が払えない場合、返済が遅れる前に各社のオペレーターさんや相談窓口に連絡して事情を相談するのが基本です。

相談の結果、当月分に関しては利息のみを支払い、元本の返済を翌月に先送りする「ジャンプ」と呼ばれる措置を講じてもらえる場合があります。

ジャンプをしても借金の元本が減ることはありませんが、金融会社にとってはジャンプしてもその分だけ返済期間が伸びてまた利息を得られることから、ジャンプには割と簡単に応じてもらえます。

すでに返済が遅れている場合も、相談により延滞した期間の利息分と延滞中の遅延損害金を支払うことでジャンプができる可能性があります。

そうなれば現時点での延滞・滞納は一旦解消されるため、スーパーブラックから一般的な金融ブラックへと信用情報が少し改善され、正規の貸金業者で借入できる可能性も開かれます。

すでに長期延滞・滞納をしていたとしても、まずはきちんと借入先に連絡・相談することが大切です。精神的には気の重い連絡かもしれませんが、前向きに取り組み状況を打開していきましょう。

スーパーブラックでどこからも借りれない、審査に通らないからと、間違ってもソフト闇金や怪しい個人間融資の掲示板・SNSアカウントに手を出してはいけません。

スーパーブラックでも借りれる可能性がある消費者金融は?

弁護士等を交えた債務整理(任意整理・個人再生など)により金融会社と取り決めた支払いを返済中の方も多いです。

令和4年度は債務整理のうち裁判所を介して行う自己破産が64,833件、個人再生が8,982件の手続きが行われているのが裁判所の司法統計年報により明らかになっています。

任意整理は裁判所を介さないため正確な統計はないものの、債務整理の中では最も取り組みやすい手法のため、自己破産件数から類推すると相当な人数に及んでいるのは確実です。

任意整理や個人再生などで返済中の方は銀行や消費者金融大手(アコム、アイフル、プロミス等)での借入は不可能です。

しかし現在の返済能力を重視する中小消費者金融では、独自基準の審査により現在の収入や返済状況を調査し、返済能力に余力があると判断すれば融資する場合もあります。

ただし収入証明書類(給与明細や源泉徴収票)の提出が必須であり、審査可決した場合も融資額は希望額に満たないケースも多いことなどには留意しましょう。

債務整理によるスーパーブラックでも借りれる可能性がわずかでもあるとされる貸金業者を中小消費者金融一覧からいくつかご案内します。

セントラルは最短で即日融資も可能

セントラルは愛媛県松山市に本社を置く創業50年を迎える貸金業者です。

アコムやアイフルといった大手消費者金融で借りられない方が次に申し込む貸金業者として人気があります。

全国に15店舗あり、契約後はセブン銀行ATMで借入・返済できるなど、利便性も高く安心して利用できます。

債務整理によるスーパーブラック状態でも収入証明書類を提出したり、その他求めに応じて書類等を準備することで、独自基準による慎重審査を進めてもらえる場合があります。

中小の消費者金融では申込ブラック(短期間の連続申込)を理由に審査落ちするケースはあまりありません。

セントラルは困った時にひとまず申込をしてみるべき貸金業者です。

| 融資まで | 最短即日 |

|---|---|

| 貸付対象 | 20歳以上69歳以下の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※自営業、パート、アルバイトの方もご利用できます |

| ご融資額 | 300万円以内 |

| 貸付利率 | 実質年率4.80%~18.00% はじめての方は契約日の翌日から30日間金利0円 |

| 遅延損害金 | 年率20.00% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済期間 | 100万円未満:最終借入日から最長3年0ヵ月(1〜32回) 100万円〜300万円:最終借入日から最長4年0ヵ月(1〜47回) |

| 必要書類 | 健康保険証(国保も可)または運転免許証等の本人確認書類 ※当社ご利用限度額が50万円超、または他社を含めた借入総額が100万円超の場合は源泉徴収票など収入を証明するものが必要(慎重審査) |

| 担保・保証人 | 不要 |

| 運営会社 | 株式会社セントラル 愛媛県松山市河原町9番地2 四国財務局長(7)第00083号 日本貸金業協会会員 第001473号 |

アローはスピード審査で最短45分で即日振込

アローは名古屋に本社のある中堅の貸金業者です。

以下の条件をすべて満たす方であれば審査に通過する可能性があります。

- 1年以内にアローに申込をして否決になっていない方

- 25歳以上66歳未満の方

- 貸金業者からの借入が年収の/13を超えていない方(総量規制の範囲内の方)

- 健康保険に加入している方

- 現在の勤務先で勤続1年以上の方

- 現在他社の返済が遅れていない方

- 収入証明書類(源泉徴収票や給与明細等)が提出できる方

アローの場合、債務整理経験の有無ではなく返済能力によって審査の可否を決める傾向があります。

ただし他社の返済が遅れている方は確実に審査否決されるため、スーパーブラックのままでは審査通過できません。

今の借入先に遅延損害金を払う、ジャンプの交渉をする等で延滞状態を逃れていれば借入できる可能性が出てきます。

| 貸付金額 | 200万円まで(フリープラン) |

|---|---|

| 貸付利率 | 実質年率 14.95%~19.94% |

| 審査時間 | 最短45分 |

| 貸付対象 | 満24歳以上66歳以下で定期収入のある方 |

| 遅延利率 | 実質年率19.94% |

| 返済方法 | 残高スライドリボルビング方式、元利均等返済 |

| 返済期間 | 残高スライドリボルビング:契約日より5年60回 元利均等返済:2〜180回、最短2ヶ月最長15年以内 |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社アロー 愛知県名古屋市中川区高畑二丁目144番地 愛知県知事(6)第04195号 日本貸金業協会会員第005786号 |

アルコシステムは最短即日審査でスピード融資が可能

アルコシステムは兵庫県姫路市に店舗を持つ中小消費者金融で、ヤミ金業者ではなく安心して借りられる正規の登録貸金業者です。

来店不要の振込融資で全国対応しており、審査結果回答も中小消費者金融の中では比較的早く、条件さえ合う方であれば融資までのスピードも速いです。

ここも他社延滞中の方は審査に通らないですが、延滞状況を解消できた方であれば融資の可能性は出てきます。

審査結果回答が早いので、借入先の候補の一つに組み入れて申込をしてみるとよいでしょう。

| 貸付金額 | 最大50万円(ただし、お借入総額が年収の3分の1以内の範囲) |

|---|---|

| 貸付利率 | 実質年率3.00%~20.00%(※新規契約者の方が対象となります) |

| 融資まで | 最短即日 |

| 貸付の種類 | 証書貸付 |

| 貸付対象 | 満20歳以上65歳以下 |

| 返済方法 | 一括返済/元利均等返済/元金均等返済/リボルビング返済 |

| 返済期間 | 1〜60回(最長5年) |

| 営業時間 | 平日午前9時〜午後5時(土日祝日定休、年末年始・夏期休業あり) |

| 担保・保証人 | 原則的に不要 |

| 運営会社 | 株式会社アルコシステム 兵庫県姫路市立町82番地 兵庫県中播磨県民センター長(15)第50158号 |

大阪の老舗の中堅消費者金融「フクホー」

フクホーは大阪で40年以上の歴史のある老舗の消費者金融です。

フクホーの貸付対象は給与所得者のみで自営業者や会社役員は対象外です。

他社延滞中では審査に通らないものの、債務整理中でも延滞がなく返済能力が認められれば融資の可能性はある会社で、昔から「神金融!」「最後の砦!」との賛辞を送る資金需要者は少なくありません。

ただし初回は10万円未満で審査可決となる場合が多く、収入証明書類以外にも書類の提出を求められることもあります。

さらに電話での状況ヒアリング等も行われることがありますが、いずれもすべて融資する方向でのリサーチなので、借りたい人は面倒がらずにきちんと誠実に応対することが大切です。

| 貸付金額 | 5万円〜200万円 ※新規のお客様は初回50万円までの契約になります |

|---|---|

| 貸付利率 | 5万円~10万円未満:実質年率 7.30%~20.00% 10万円~100万円未満:実質年率 7.30%~18.00% 100万円~200万円:実質年率 7.30%~15.00% |

| 融資まで | 最短即日 |

| 貸付対象 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 ※自営業主の方、会社役員の方、20歳未満66歳以上の方は不可 |

| 必要書類 | 本人確認書類(運転免許証、健康保険証、パスポート等)、 所得を証明する書類(源泉徴収票、給与明細書、所得証明書等)、 住民票原本(本籍地記載分)、その他当社が必要と認めた書類 |

| 返済方法 | 元利均等返済方式 |

| 返済期間 | 借入日から最長10年以内 |

| 担保・保証人 | 原則不要 |

| 運営会社 | フクホー株式会社 大阪市中央区博労町3-5-1 御堂筋グランタワー15階 大阪府知事(07)第12736号 日本貸金業協会会員第001391号 |

プランは大阪の神金融

プランは大阪の有限会社プランが運営する中小規模の消費者金融で、公式サイトでも「保証人不要」「来店不要」「最短即日融資可」など借りやすい雰囲気を掲げています。

口コミでは、過去に自己破産や任意整理を経験した利用者が融資を受けられた事例が報告されており、信用情報に傷があっても現在の勤務状況と収入を重視する、いわゆる人を見る審査をする中小消費者金融と言えます。

もっともスーパーブラック(複数回の債務整理や長期延滞が現在も継続している状態)の場合は審査通過は容易ではなく、信用情報の事故記録が消えている、あるいは返済能力を裏付ける安定収入があることが前提とされます。

加えてプランは総量規制の対象であるため、他社借入を含む貸付残高が年収の3分の1を超えると融資不可です。

プランはブラック経験者には一定の門戸を開くものの「スーパーブラックでも絶対に借りれる」わけではなく、信用情報の改善や安定収入が確認できる場合に限り、審査通過の可能性があると考えるべきでしょう。

| 貸付金額 | 1万円〜50万円(最高300万円) ※カードローン(極度方式貸付)の場合 |

|---|---|

| 貸付利率 | 実質年率12.00%~20.00% |

| 審査回答時間 | 平日9時30分~18時 申込後1~2営業日で電話又はメールで審査結果連絡 必要書類持参での来店は即日融資も可能 |

| 返済方法 | 残高スライドリボルビング方式 |

| 返済期間 | 1ヶ月~60ヶ月(2回〜60回) |

| 貸付対象 | 満20歳以上で定期的に収入のある方(パート、アルバイト、主婦の方も利用可能) |

| 担保・保証人 | 不要 |

| 運営会社 | 有限会社プラン 大阪市浪速区難波中二丁目九番二号リバーライズ難波ビル四階 大阪府知事(09)第11259号 日本貸金業協会会員第002156号 |

ティー・アンド・エス

ティー・アンド・エスは東京都港区に本社を構える正規登録の中小消費者金融で、独自の自社審査による柔軟な融資対応が特徴です。

大手で断られた方や債務整理経験者でも、現在の収入や返済能力を重視した審査で可決例が多く、5ch口コミでも「任意整理中や個人再生中でも融資を受けられた」との声が複数見られます。

しかし、スーパーブラック(複数回の自己破産や個人再生後に長期間延滞を繰り返した、複数社で債務整理をおこない全社に長期間滞納があった、金融機関とのトラブルが現在も解決していない等)といった状態では、中小消費者金融でも借入れは極めて困難です。

ティー・アンド・エスの審査は決して甘くはありませんが、総量規制の範囲内であれば属性に不安がある方にもチャンスがあります。実質年率15.0%〜20.0%で、WEB完結・来店不要の24時間申込み対応、即日審査・即日融資も可能です。

債務整理中やブラックの方でも相談する価値はあるため、スーパーブラック状態から状況の改善があった場合に借入を検討するとよいでしょう。

| 融資まで | 最短即日 |

|---|---|

| 貸付対象 | 満20歳以上69歳以下で安定収入のある方、国内居住の方、日本の永住権を取得されている方 |

| ご融資額 | 1万円~100万円(但し年収の1/3以内) |

| 貸付の種類 | 極度方式貸付 |

| 貸付利率 | 実質年率15.00%~18.00% |

| 返済方式 | 残高スライドリボルビング方式・一括返済 |

| 返済期間 | 最長60ヶ月(1〜60回) |

| 遅延損害金 | 実質年率20.0% |

| 必要書類 | ■本人確認書類いずれか1点 運転免許証、マイナンバーカード、住民基本台帳カード、パスポート+健康保険証 ■年収証明書類 源泉徴収票・給与明細書・確定申告書など |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社ティー・アンド・エス 東京都港区芝大門2丁目6番6号VORT芝大門1階・2階 東京都知事(7)第29447号 日本貸金業協会会員 第002537号 |

ライオンズリース

ライオンズリースは愛知県名古屋市に本店を置く創業35年以上の中小消費者金融で、自社審査による少額フリーローン(上限300万円・実質年率15.0~20.0%)を扱っています。

口コミでは「債務整理後に10万円未満の融資可決」「多重債務でも9万円借入」など、いわゆるブラック属性でも可決例が複数報告されており、他社より柔軟な審査姿勢がうかがえます。

もっとも公式サイトや取扱条件には「他社返済を延滞中の方は申込不可」と明記されており、現在進行形の長期延滞や複数回の債務整理など「スーパーブラック」状態では審査通過は極めて難しいのが実情です。

総量規制対象のため年収の3分の1を超える枠は出ず、初回は10万円未満の少額融資が主流となり金利も上限20.0%が想定されます。審査で重視されるのは直近の勤続状況と安定収入で、返済能力を示せないと否決されるケースが多いです。

ライオンズリースはスーパーブラック状態からの改善があった状況なら融資の可能性がある街金と言えます。

| 融資まで | 最短即日 |

|---|---|

| ご融資額 | 1万円~300万円 |

| 貸付利率 | 実質年率15.00%~20.00% |

| 貸付の種類 | 証書貸付、極度方式貸付 |

| 返済方式 | 元利均等方式、借入後残高スライド元利定率リボルビング方式 |

| 返済期間 | 最長3年(2〜36回) |

| 遅延損害金 | 実質年率20.0% |

| 必要書類 | ■本人確認書類 運転免許証、健康保険証、パスポート等 ■収入証明書類 源泉徴収表、所得証明書、確定申告書、給与明細書(直近2ヶ月分+ 1年分の賞与明細)等 |

| 担保・保証人 | 原則不要 |

| 運営会社 | ライオンズリース株式会社 愛知県名古屋市中村区名駅5丁目23-3 ライオンズリースビル 愛知県知事(15)第00595号 日本貸金業協会会員 第002672号 |

キャネット(関西)

キャネットは京都・大阪・滋賀・神奈川に店舗を展開する中小消費者金融で、大手に比べて審査が比較的柔軟とされています。

過去に金融事故を経験した方でも、現在の収入や返済能力を重視した審査により、ブラック経験者にも少額融資で前向きに対応することが特徴です。実際に信用情報にブラックがあっても借りられることがあり、他社で断られた方でも通過例が多いとされています。

しかしスーパーブラック状態(複数回の債務整理や長期延滞が現在も継続している、複数社での金融トラブルが未解決)の場合は審査通過は極めて困難です。

キャネットの申込条件は「安定した収入と返済能力を有する満20歳以上の方」で、現在の返済能力が最重要視されます。

新規融資は5万円から50万円まで、金利は15.0~20.0%で、総量規制の対象であるため年収の3分の1を超える借入は不可能です。最短15分審査で即日融資も可能ですが、返済に関してはシビアな面もあるようです。

スーパーブラックでは厳しいですが、現在の状況の改善と安定収入の証明により融資の可能性も見込める街金です。

| 貸付対象 | 年齢20歳以上、69歳以下のご本人に安定した収入のある方 ※主婦でもパート、アルバイトによる安定した収入がある方は可 ※学生は収入があっても不可 |

|---|---|

| 貸付金額 | 1万円~500万円(フリーキャッシング) 1万円~500万円(おまとめローン) 1万円~500万円(個人事業ローン)※生計費に限ります |

| 貸付利率 | 実質年率12.0%~20.0% |

| 融資まで | 最短即日 |

| 貸付の種類 | 証書貸付 |

| 返済期間 | 最長10年間、1回~120回 |

| 担保・保証人 | 原則的に不要 |

| 運営会社 | 株式会社キャネット 京都府京都市下京区黒門通四条下ル下り松町158タワード四条1階 近畿財務局長 (6) 第00813号 |

リンクス

リンクスは京都を拠点とする中小消費者金融で、他では借りられないブラック属性の方でも審査が比較的柔軟であり、全国どこからでも来店不要で申込み・契約まで完結できるのが特徴です。

公式サイトでは「過去の借入実績に不安がある方まで幅広くお申込みが可能です」と明記しており、金利は年7.0%~20.0%、融資額は5万円から100万円まで、WEB完結で最短30分審査対応、即日融資も可能と案内しています。

特に安定した収入があればパート・アルバイト・契約社員・派遣・自営業の方にも申込みの門戸が開かれています。口コミや体験談では「多重債務や自己破産歴があっても借りられた」「柔軟な審査基準」との声が見られますが「審査落ちも多い」という厳しい側面もあるようです。

ただし、スーパーブラック状態(複数回の債務整理や現在も進行中の延滞など極度の信用情報の傷)の場合は、リンクスでも審査を通過することは非常に難しいのが実情です。

仮に多重債務や債務整理歴があっても、現在の延滞が解消され安定した収入と返済能力が証明できることが最低条件であり、スーパーブラック状態でも必ず融資が受けられるとは言えません。

リンクスはブラック経験者にとって「最後の砦」としての意味合いがあるものの、スーパーブラックでは審査通過は困難です。状況が改善したのちに借入を検討する候補となる金融会社と言えます。

| 貸付対象 | 20歳以上で安定した収入のある方 |

|---|---|

| ご融資額 | 5万円~100万円(フリーローン) |

| 貸付利率 | 実質年率15.00%~20.00% |

| 返済方式 | 定率リボルビング方式、元利均等返済 |

| 返済期間 | 最長10年(1〜120回) |

| 遅延損害金 | 実質年率20.0% |

| 必要書類 | ■本人確認書類 運転免許証・パスポート・マイナンバーカード・各種保険証 ■収入証明書類 源泉徴収票・所得証明・給料明細書・確定申告書等 |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社Links 京都市中京区⻄ノ京中御門⻄町75番地 ナカミカドビル1階 京都府知事(3)第03424号 日本貸金業協会会員 第006104号 |

AZ株式会社

AZ株式会社は京都を拠点とする中小消費者金融で、大手で断られた方や信用情報に傷があっても審査の門戸が開かれている点が特徴です。

公式サイトでも「Web完結最短30分審査・即日融資」を掲げており、全国どこからでも申し込みが可能です。限度額は最大200万円程度、金利は7.0~18.0%、最短即日融資も可能です。

AZでは他の消費者金融で審査に落ちた方や、過去に金融事故を経験した方でも、現在の収入と返済能力を重視した独自審査を行っているため、融資可決の実績があることは5chの口コミなどで報告されています。

ただし、いわゆるスーパーブラック(複数回の自己破産や現在も継続中の延滞、複数社での債務整理が未解決)の場合、AZでも審査通過は極めて難しいのが実情です。

AZは事故情報が残る方でも「事故内容や返済能力」を総合的に判断するため、延滞が解消されている・現在の収入が安定している・勤続年数や雇用形態に問題がなければ審査を受ける機会がありますが、現在も返済遅延が続く重度の状態では基本的に新規融資は困難です。

AZはブラック経験者にもチャレンジしやすい消費者金融ですが、スーパーブラックでも絶対に借りれるとは言い難いです。延滞の解消など状況改善の後に検討したい街金です。

| 融資まで | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 貸付対象 | 安定した収入と返済能力を有する満20歳以上の方 |

| ご融資額 | 1万円~200万円(フリーローン) 20万円〜200万円(貸金業法に基づくおまとめローン) 10万円〜1,000万円(事業サポートローン) 1万円〜50万円(学生ローン) |

| 貸付利率 | 実質年率7.0%~18.0% 実質年率15.0%~17.0%(学生ローン) |

| 返済方式 | 定率リボルビング方式、元利均等返済、一括払い |

| 返済期間 | 1万円~99万円の場合:最長4年48回(フリーローン、学生ローン) 契約成立から最長7年3ヶ月87回(おまとめローン、事業サポートローン) |

| 遅延損害金 | 実質年率20.0%以下 |

| 必要書類 | 身分証明書(運転免許証、運転経歴証明書、住基カード、各健康保険証など) 収入証明書類(源泉徴収票、確定申告書(最新のもの)、給料明細書(直近2ヶ月分)、所得証明書) |

| 担保・保証人 | 原則不要(審査内容により、連帯保証人・不動産担保が必要な場合もあります) |

| 運営会社 | AZ株式会社 京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル 京都府知事(6)第03407号 日本貸金業協会会員 第005562号 |

キャッシングシンエイ

シンエイは大阪を拠点とする中小消費者金融で、公式サイトで「過去を問わず応援致します!」と謳い、フリーローン5万円~50万円、おまとめローン最高200万円まで対応しています。信用情報機関JICCに加盟する正規業者で、債務整理や自己破産歴がある方でも審査の門戸を開いている点が特徴です。

しかしスーパーブラック(複数回の債務整理や現在も継続中の長期延滞、複数社での金融トラブルが未解決等)の場合は、シンエイでも審査通過は極めて困難です。

中小消費者金融は独自審査で柔軟な対応をしますが、現在の返済能力と安定収入が最重要視されるため、延滞が解消されていない状態では新規融資は基本的に不可能です。

総量規制の対象であるため年収の3分の1を超える借入はできず、審査では現在の勤務状況や返済能力を厳格に調査します。

シンエイはブラック経験者には比較的寛容ですが、スーパーブラックでも必ず借りれるわけではありません。審査通過には延滞解消と安定収入の証明が絶対条件となるでしょう。

| 貸付対象 | 20歳〜65歳までの安定した収入のある方 学生・パート・アルバイトの方も可能 |

|---|---|

| ご融資額 | 5〜50万円(フリーローン) 最高200万円(おまとめローン) |

| 貸付利率 | 実質年率18.00%~20.00%(フリーローン) 実質年率7.5%〜18.0%(おまとめローン) |

| 返済方式 | 一括返済・元利均等方式 |

| 返済期間 | 最長5年(60回)(フリーローン) 最長6年(72回)(おまとめローン) |

| 遅延損害金 | 実質年率20.00% |

| 必要書類 | 本人確認書2点(運転免許証・健康保険証・パスポート・住基カード) 収入確認書1点(給与明細書・所得証明書・源泉徴収票) |

| 担保・保証人 | 原則不要 |

| 運営会社 | 新栄産業キャッシングシンエイ 大阪府和泉市府中町1-8-3 大阪府知事(08)第11422号 日本貸金業協会会員 第000584号 |

ファースト(関東地域限定)

ファーストは関東1都7県限定で融資する中小消費者金融で、最短30分審査・来店不要を掲げ、任意整理後や個人再生後に可決した口コミが多数報告されています。

審査は大手より柔軟で、事故情報のある申込者でも現在の勤続状況や収入を重視する「人を見る」姿勢が特徴です。ただし公式サイトには申込時には信用情報機関へ照会を行うと明記されており、総量規制の範囲内で年収の3分の1を超える貸付はできません。

口コミでは「個人再生完済後」「任意整理中でも残債が少額」で可決例がある一方、長期延滞中や複数回の自己破産などのスーパーブラック状態では否決された声も散見されます。

ファーストはブラックリストの方にも一定の門戸は開くものの、現在進行形の延滞や複数回の債務整理が未解決という重度の状態では審査通過は極めて難しいと言えます。

ファーストをスーパーブラックでも借りれる消費者金融と判断するのは誤りで、あくまで事故情報の内容と現状の返済能力次第で可否が分かれると考えるべきでしょう。

| 融資まで | 最短即日 |

|---|---|

| 貸付対象 | 年齢20歳以上、69歳以下のご本人に安定した収入のある方 茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨、静岡に在住の方 ※学生は安定した収入があっても申込不可 |

| ご融資額 | フリーキャッシング:1万円~500万円 個人事業ローン:1万円~500万円 おまとめローン:1万円~500万円 |

| 貸付利率 | 実質年率12.00%~18.00% |

| 返済方式 | 借入時残高スライド元利均等返済方式 |

| 返済期間 | フリーローン:最長10年(1〜120回) 個人事業ローン:最長7年(1〜84回) |

| 遅延損害金 | 実質年率20.0% |

| 必要書類 | ■本人確認書類 運転免許証+保険証、またはマイナンバーカード+保険証or住民票の写し ■年収証明書類いずれか1点(借入50万円以上を希望の方、他社借入との合計で100万円を超える方、個人事業ローンの方) 源泉徴収票・給与明細書・確定申告書、青色申告決算書、収支内訳書、納税証明書、年金通知書など ■所定の借入計画書(個人事業ローンのみ) |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社ファースト 東京都港区新橋2丁目16番1号 ニュー新橋ビル3F 東京都知事(2)第31889号 日本貸金業協会会員 第006218号 |

ニチデン(関西地域限定)

ニチデンは大阪・奈良など関西圏を中心に店舗を構える中小消費者金融で、公式サイトでは「最短10分審査」「100日間無利息」「来店不要でスマホ完結」など利用しやすいイメージもあります。

口コミでは、大手で否決された方や任意整理中でも可決した例が複数報告されており、「申し込みブラックでも借りられた」との声も散見されます。

こうした実績から一般的なブラック属性への門戸は開かれているものの、スーパーブラック(複数回の自己破産後に長期延滞を繰り返す、債務整理が未完了で現在も滞納中、複数社トラブルが解決していない)という深刻な信用状態では、ニチデンでも審査通過は極めて困難です。

ニチデンも総量規制の対象であり、年収の3分の1を超える貸付は不可能で、返済能力の裏づけとなる安定収入と現状の延滞解消が最低条件となります。

ニチデンはスーパーブラックでも必ず借りれる消費者金融ではなく、完済済みの事故歴や軽度のブラックであれば可能性があるものの、現在進行形の重度事故情報がある場合は否決されると考えるべきでしょう。状況の改善次第では借入を検討したい街金です。

| 貸付対象 | 収入のある方(会社員、自営業、パート、アルバイト、年金 等) 大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に在住の方 |

|---|---|

| ご融資額 | 50万円迄 |

| 貸付利率 | 実質年率7.3%~17.52% |

| 返済方式 | 元利定額リボルビング方式・一括払い |

| 返済期間 | 5年以内(1ヶ月~60ヶ月) |

| 遅延損害金 | 実質年率20.00% |

| 必要書類 | 身分証明書(運転免許証、運転経歴証明書、住基カード、各健康保険証など) 収入証明書類(源泉徴収票、確定申告書(最新のもの)、給料明細書(直近2ヶ月分)、所得証明書など) |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社日電社 大阪市北区梅田一丁目2-2 1409-2号(梅田店) 大阪府知事(06)第12923号 日本貸金業協会会員第002388号 |

エイワは店頭での面談を重視する神金融

エイワは神奈川県を拠点として全国25店舗を展開する老舗中小消費者金融で、対面審査を重視した独自の審査スタイルが特徴です。

公式サイトでは1〜50万円の少額融資を扱い、来店必須でスタッフとの面談を通じて人柄や返済能力を評価するため、大手で断られたブラック属性の方でも可決例が5chなどの口コミで複数報告されています。

例えば、自己破産後や債務整理完済後に借りられたという声があり、信用情報に傷があっても現在の安定収入と勤務状況を証明できれば柔軟に対応する可能性が高いです。

しかしスーパーブラック(複数回の債務整理が未解決、長期延滞が現在も継続中、深刻な金融トラブルを抱える等)状態では、エイワでも審査通過は極めて困難です。

総量規制の対象で年収の3分の1を超える借入は不可、金利は17.0〜19.9%程度と高めで、返済能力の裏付けが最優先されます。

エイワはブラックリストの方にも一定の門戸を開くものの、スーパーブラックでも必ず借りれるわけではありません。スーパーブラックではエイワに来店して審査落ちすることも考えられるので、事前の電話相談をおすすめします。

| 融資まで | 最短即日 |

|---|---|

| 貸付対象 | 20歳以上の方から84歳までの方 来店可能な方(札幌、仙台、神奈川、東京、埼玉、千葉、茨城、栃木、新潟、山梨、静岡、愛知、大阪、兵庫、岡山、福岡、熊本) |

| ご融資額 | 1万円〜50万円 |

| 貸付利率 | 貸付金額10万円未満:19.9436%・10万円以上:17.9507% |

| 返済方式 | 元利均等方式 |

| 返済期間 | 最長3年(10〜36回) |

| 遅延損害金 | 年率19.9436% |

| 必要書類 | 本人確認書類(顔写真付身分証明書[運転免許証、パスポート等]のほか、もう1点[保険証等]) 収入証明書類(直近2ヶ月分の給与明細書、源泉徴収票等)等 印鑑(シャチハタタイプ以外) |

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社エイワ 本社:神奈川県横浜市西区平沼1-7-12 関東財務局長(15)第00154号 日本貸金業協会会員 第001053号 |

フリーローンよしきは大阪の良心的な街金

フリーローンよしきは、大阪を拠点とする地域密着型の消費者金融で、株式会社善木が運営しています。

フリーローンよしきはブラックリスト入りした人に対しても柔軟な審査を行う場合がありますが、いわゆるスーパーブラック(複数回の債務整理や長期延滞の重度状態)でも必ず借りられるわけではありません。

口コミや情報によると、過去に自己破産した人でも融資の可能性がある一方、債務整理開始直後や現在進行中の延滞者は審査通過が極めて厳しいと言われます。

また、勤務先や年収、雇用形態などは大手消費者金融よりも審査が厳しい場合があるとさえ言われます。総量規制の対象のため、年収の3分の1を超える借入は不可能で、限度額は通常50万円程度です。

即日融資は難しく来店が有利ですが、Web申し込みも可能です。借り入れを検討する際は、自身の信用情報を確認して改善を図るべきです。返済が遅れた時の督促が厳しいと言われている点も注意が必要です。

| 必要書類 | ■個人の証明となるもの(いずれか1つ) (パスポート、マイナンバーカード、運転免許証、特別永住者証明書、住民票と健康保険証) ■収入の証明となるもの(いずれか1つ) (直近の給与明細(2ヵ月分)、直近の年金通知書、直近の源泉徴収票) ■預金口座(貸付金の振込先)の確認ができるもの (預金通帳の最初のページ、ネットバンクは口座情報がわかる画面の画像) |

|---|---|

| 担保・保証人 | 原則不要 |

| 運営会社 | 株式会社善木 大阪府大阪市阿倍野区旭町1-1-9 ヨドノビル 大阪府知事(14) 第04357号 日本貸金業協会会員第001470号 |

総量規制オーバーによるスーパーブラックはおまとめローンなら可能性あり

現時点で貸金業者からの借入が年収の1/3を超えている方は、総量規制超えでのスーパーブラックとなります。

この場合、総量規制の例外貸付にあたるおまとめローン(貸金業法に基づく借り換えローン)への借り換えなら審査可決の可能性があります。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について【貸金業界の状況】 | 日本貸金業協会

貸金業者の総量規制の例外貸付のおまとめローンは金利が下がる、返済期間が長くなることで毎月の返済額は減らせるといったメリットがあります。

総量規制を超えてしまったけど、おまとめローンに借り換えることで毎月の返済額が減って家計にゆとりができ、返済を延滞する可能性も減るでしょう。6件借り入れがあっても借り入れできる中小金融会社もおまとめローンなら見つかる可能性があります。

ただしおまとめローンは商品特性として「融資額が大きい」「対象者は他社借入件数・金額ともに多い」といった特徴があるため、そもそも審査通過率が高くないローンです。

またおまとめローンは100万円を超えるなど契約金額が大きくなることから、契約時に来店が必要となる貸金業者も多いです。

こうした条件を踏まえた上で借入を検討する必要があります。

おまとめローンを扱う主な中小消費者金融

| おまとめローン(実質年率) | 借入可能額商号・登録番号 |

|---|---|

| デイリーキャッシング(年8.5%〜14.5%) | 50万〜600万円 融資まで最短1日株式会社デイリープランニング 東京都知事(2)第31698号 |

| いつも(実質年率4.8%~18.0%) | 1万円~500万円 Web申込で全国対応 株式会社いつも 高知県知事(5)第01519号 |

スーパーブラックでもできる金策

質屋で貴金属・ブランド品やスマホ・タブレットを預ける

超絶スーパーブラックでも質屋を利用した金策なら可能です。

質屋では質預けと言って、貴金属類やブランド品はもとより最近ではスマホ・タブレットなどを預けることで現金を借りることができます。

質屋利用の最大のメリットは信用情報に関係なくお金を借りることができる点です。

質屋での取引は持ち込んだ品物の価値に基づいて行われるため、本人確認はあっても貸金業者のように借入の際に指定信用情報機関に信用情報を照会されることはありません。

そのため超絶スーパーブラックであっても、価値のある品物を持っていれば資金調達ができます。

ただし質屋を利用する際にはいくつか注意点もあります。

まず預ける品物の価値に応じた金額しか借りられないため、必要な資金に対して十分に価値のある品物を用意する必要があります。一品では十分な査定額が出ない場合は2点、3点と別の品物を用意することも考えなくてはいけません。

また質屋では利息にも注意が必要です。質屋では最高で年率109.5%というヤミ金顔負けの高金利が質屋営業法第36条により合法的に認められています。

さらに質屋の利息は月利で発生し、1日でも借りれば1ヶ月分の利息の支払いが発生します。月利が1.5%だと年利換算で18.0%となり消費者金融とほぼ同等の利息になります。

また、質入れした品物は一定期間内(最大3ヶ月)に利息を含めて返済しなければ、期限を過ぎると品物を失う(質流れ)ことになります。

緊急小口資金

厚生労働省では経済的に困窮している個人や家庭に対して、全国の社会福祉協議会が窓口となり低利あるいは無利子での融資を行うことを目的とした生活福祉資金貸付を実施しています。

その中の緊急小口資金は緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用という位置付けで最大10万円を借りられます。

緊急小口資金は超絶スーパーブラックなどの信用情報の状態に関わらず、所定の条件を満たす方であれば利用できます。

- 低所得世帯

資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) - 障害者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯 - 高齢者世帯

65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)

引用元:生活福祉資金|全国社会福祉協議会

家族・友人・知人からお金を借りる

信用情報が超絶スーパーブラックになったことで金融会社からの借入ができない場合、親しい人からの金銭的援助は光明となり得ます。

親族や親友からの借り入れは、銀行のような厳しい審査を経ることなく、信用状態に束縛されずに実現可能です。

さらには、多くの場合無利息か、あるいは極めて低利でお金を借りられるため、返済の負担が大幅に軽くなります。

しかし、金銭を介した関係は、時として友情や家族関係に裂け目をもたらすリスクを孕んでいます。

返済計画が不明瞭である、または約束した返済を滞らせた場合、信頼が崩れる可能性が出てきます。

従って、身近な人から資金援助を受ける際は、以下のポイントを意識することが肝心です。

借りる際には、返済の見通しをしっかりと立て、相手には具体的な返済プランを伝えましょう。返済のタイミングや金額など、細部にわたる条件を事前に決めておきます。

口頭での約束も重要ですが、紙面に条件を明記することで双方の認識にずれが生じないようにします。借用書を作ることで、両者に安心感を提供します。

借りた後も、経済的な状況や返済の進行状況を定期的に報告しましょう。これにより、信頼を維持しつつ、スムーズにコミュニケーションを取ることができます。

家族や友人からの援助は、金銭面だけでなく精神的な支援ともなります。助けられた感謝を忘れず、適切な時にその感謝を表現しましょう。

タイミー、シェアフルなどのスキマバイト

自己破産した方で就業が制限されている職業以外では超絶スーパーブラックでも普通に働くことは可能です。

そして新しい働き方として注目されているのが、タイミー、シェアフルといったスキマバイトアプリを活用した短期間のアルバイトです。

どちらのアプリもアプリ上から仕事応募して面接なしで直接現場で就業できます。

面接の時間や手間もなく、自分の空いている隙間時間に働けるため、少しでもお金を稼ぎたい方には向いています。

ただしタイミー、シェアフルともに最大でも社会保険加入基準となる月88,000円までしか稼ぐことができません。

タイミー、シェアフルだけでまとまったお金を稼ぐというのは難しいですが、生活の足しに、延滞中の支払いの返済にといった形で超絶スーパーブラック状態を脱するのには役立ちます。

メルカリ等で不用品を売る

超絶スーパーブラックでもメルカリ等のフリマアプリで不用品を売ってお金を得ることは可能です。

季節家電などシーズンもの以外で半年以上使っていないものを探して出品するのがおすすめです。

使わなくなった香水や、あまり走っていないジョギングシューズなども、あればメルカリで検索してみましょう。

他の人たちの出品状況や値段の相場を見るのはもちろんですが、SOLDOUTになっていて実際に売れていた品物であれば、確実にニーズがあったという証なので値段次第ですぐに売れる可能性があります。

ただしメルカリは出品して取引成立後、相手方がすぐに受け取り評価をしない場合は9日間は取引が完了せず、代金の受け取りができません。

出品後すぐに売れても実際に売却した金額を受け取るにはしばらく時間がかかるため、即金を得るという点ではやや不向きです。

スーパーブラックでも借りれるが絶対にダメな資金調達方法

1.SNSを通じた個人間融資は絶対にダメ

個人間融資の掲示板やSNSアカウントは超絶スーパーブラックの方でも安心して借りれるようなイメージを抱きがちです。

しかし実際は個人間融資は様々なトラブルの温床となっており、決して手を出してはいけません。

個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用元:SNS等を利用した「個人間融資」にご注意ください!:金融庁

金融庁でもこのように注意を呼びかけていますが、これらは一部の被害者が各所に相談した結果明らかになったものです。

実際は誰にも相談できず、人知れずこうした被害に遭ってじっと耐えている方が想像以上に多いと推測できます。

誰ともわからない相手に対し、親切にお金を貸してくれる人などいません。

個人間融資の掲示板や個人間融資を仄めかすSNSアカウントは、違法なヤミ金業者や詐欺グループなどがお金に困っている人を効率よく集めるための集客ツールとなっているのが現状です。

もし個人からお金を借りるとすれば、家族や親族、友人、実際に会ったことのある知人など、素性の確かな人を相手に選ぶようにするべきです。

2.ソフト闇金から借りるのも絶対にダメ

超絶スーパーブラックだからもうヤミ金しかない。ソフト闇金ならヤミ金業者とはいえ安全にお金を借りれるだろう。

こんなことを考える方もいるかも知れませんが、これも絶対にやめてください。

ソフト闇金はネットで調べるとたくさんの業者が堂々とサイト公開しているため、一見すると普通の金融機関のように安全にお金を借りれるような錯覚をしてしまいます。

しかしソフト闇金も貸金業登録をしていない違法業者であることには変わりありません。

利息制限法を無視した高金利の返済を要求し、返済できなければ職場はもちろん家族にも執拗に取り立ての連絡をします。

ソフト闇金は自宅に押し掛ける等の暴力的な取立てを、非効率ゆえにしなくなっただけのヤミ金業者です。

電話やLINE等での取立ては昔と変わらず苛烈であり、暴力的でない分だけ陰湿なものになっています。

職場の退職や自宅の引越しを余儀なくされるなど、金銭的にも大きな負担をさらに背負うことになります。

超絶スーパーブラックだからといってソフト闇金にも絶対に関わってはいけません。

個人間融資やヤミ金の被害に遭ってしまったら

超絶スーパーブラックでお金に困ると気持ち的に本当に余裕がなくなり、判断力も鈍るものです。

うっかり個人間融資やソフト闇金にコンタクトをとってしまいトラブルに見舞われた場合、公的な相談窓口としては以下の3つが挙げられます。

ただしいずれも相談には応じてくれるものの、ヤミ金トラブルに直接的に介入し解決を図るには、闇金問題に強い弁護士や司法書士に依頼することになります。

また直接的な犯罪被害となり証拠もある場合は、最寄りの警察に相談するようにしてください。

スーパーブラックでも借りれる記事まとめ

この記事のまとめ

- スーパーブラックとは現時点で他社延滞中、債務整理返済中、総量規制超えの借入をしている人のこと

- スーパーブラック状態では本当にどこからも借りれないので状況改善が急務

- 奨学金返還の滞納もスーパーブラックとなる場合がある

- 地震などの大規模災害時はスーパーブラックを逃れる場合がある

- 他社延滞中の方はまず借入先に相談し延滞状況の改善を試みること

- 債務整理中の方は返済能力を示せれば中小の貸金業者でわずかに可能性あり

- 総量規制オーバーの方はおまとめローンへの借り換えがわずかに可能性あり

- スーパーブラックでも質屋と緊急小口資金貸付、家族・友人からの借入は可能

- スーパーブラックでも取り組める金策には不用品売却、スキマバイト等がある