")

カードローンの審査に通らずお困りの方の中には、審査が甘い借入先や必ず通るカードローンを探している方も多いでしょう。

しかし現実にはどんな人でも必ず通るような審査のゆるいカードローンは存在しません。カードローン会社は貸金業法に基づき、申込者の返済能力を適切に調査する義務があるためです。

一方で、各社の審査基準や重視するポイントは異なるため、自分の状況に合った借入先を選ぶことで審査通過の可能性を高めることは可能です。

この記事では、審査に不安を抱える方に向けて、段階的におすすめの借入先をご紹介し、審査に落ちる理由や対策についても詳しく解説します。

借りやすい中小消費者金融一覧

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| ハローハッピー | 他社延滞中は不可。全国対応 |

| いつも | 他社延滞中は不可。 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | 申込から最短15分で融資完了。Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アコム詳細 | 最短20分融資も可能。初回30日間無利息 |

| アイフル詳細 | 審査時間最短18分。原則として電話での在籍確認なし |

関連記事

- 中小消費者金融一覧141社!独自審査でブラック即日OKの審査甘い極甘審査ファイナンスは?

- 街金は最後の砦の神金融!自社審査で融資可能な優良街金一覧【全国対応】

- 審査が甘いマイカーローンならどこがいい?低金利の銀行ランキングとおすすめ自動車ローンを解説

- スーパーブラックでも借りれる即日融資も可能な消費者金融・街金は?

- キャッシング審査がゆるい・甘い・通りやすい消費者金融は?即日借りれる方法も解説

- 中小消費者金融の審査甘いランキングと大手で落ちた方におすすめの街金を解説!

必ず通るカードローンは存在しない

審査が甘い借入先やゆるい・必ず通るカードローンは存在しない

貸金業者は貸金業法により、融資の際に必ず返済能力の調査を行わなければならないと定められています。そのため収入や他社借入状況を確認せずに貸付を行うことは法律違反となります。

また総量規制により年収の3分の1を超える貸付は原則として禁止されており、これを無視した融資も違法です。

つまり法律に従って営業している正規の貸金業者であれば、審査なしはもちろん、適切な審査をすることなく融資することは不可能なのです。

もし「審査なし」「必ず通る」と宣伝している業者があれば、それは違法なヤミ金業者である可能性が極めて高いため注意が必要です。

審査基準は各社異なるので自身の条件に合ったカードローンを選ぶこと

カードローン会社によって審査基準や重視するポイントは大きく異なります。

例えば銀行カードローンは金利が低い分、審査が厳格で勤続年数や年収を重視する傾向があります。

一方、消費者金融は銀行より金利は高めですが、パートやアルバイトでも安定収入があれば審査通過の可能性があります。

また大手消費者金融が難しくても、準大手や中小消費者金融では独自の審査基準により融資を受けられる場合もあります。

特に中小消費者金融では過去に金融事故があった方でも、現在の返済能力を重視して審査してくれることがあります。

つまり一社で審査に落ちても諦めず、自分の状況に適した借入先を選ぶことが重要です。

もし必ず通るカードローンと宣伝するサイトやSNSアカウントがあれば要注意

ネット上やSNSで「必ず貸します」「審査なし」「誰でも融資」などと宣伝しているサイトやアカウントを見つけても、絶対に利用してはいけません。これらは違法なヤミ金業者や特殊詐欺グループが運営している可能性が非常に高いためです。

正規の貸金業者は法律により、借入れが容易であることを過度に強調して借入意欲をそそるような表示や説明を禁止されているため、このような宣伝文句を使うことはありません。

(誇大広告の禁止等)

引用元:貸金業法|条文|法令リード

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

ヤミ金業者は最初は親切に対応しても、一度お金を借りると法外な利息を要求したり、執拗な取り立てを行ったりします。また渡してしまった個人情報を悪用され、特殊詐欺の被害に遭遇する危険性もあります。

安全にお金を借りるためには、金融庁の登録貸金業者検索サービスで正規登録されている業者かどうかを必ず確認しましょう。

銀行カードローンの審査が不安な方は大手消費者金融系カードローンがおすすめ

アコム

アコムは三菱UFJフィナンシャル・グループの大手消費者金融で、初めてキャッシングを利用する方にも人気の借入先です。

最大30日間の無利息サービスがあり、短期間で返済予定の方には特にメリットがあります。審査は最短20分で完了し、即日融資も可能です。

パートやアルバイトでも安定した収入があれば申込可能で、スマホでネットから24時間いつでも申込ができます。

金利は年3.0%から18.0%で限度額は最大800万円となっています。審査では勤続年数よりも現在の収入を重視する傾向があり、転職したばかりの方でも直近の給与明細等を提出すれば審査通過の可能性が高まります。

アコムは初回利用者への配慮が手厚く、はじめてのカードローンとしておすすめです。

プロミス

プロミスはSMBCコンシューマーファイナンスが提供する消費者金融サービスで、顧客満足度の高さで知られています。

審査は最短3分で完了し、急いでお金が必要な方にも対応できます。初回利用時は30日間無利息サービスがあり、メールアドレス登録とWeb明細利用でサービスを受けられます。

プロミスのアプリローンを利用すれば、セブン銀行ATMでカードレス取引が可能です。パート、アルバイト、学生でも安定収入があれば申込可能です。

女性専用ダイヤルもあり女性の方も安心して相談できます。Vポイントが貯まる特典もあり、お得に利用できる消費者金融として人気があります。

アイフル

アイフルは大手では唯一、銀行系列ではない独立系消費者金融として、大手の同業他社より柔軟な審査対応が期待できることで知られています。

銀行の傘下に入っておらず独自の審査基準で判断をするため、アコムやプロミスなど他の大手で断られた方でも融資を受けられる可能性があります。

審査時間は最短18分と非常に早く、即日融資にも対応しています。初回利用者には最大30日間の無利息サービスがあり、短期間の利用なら利息負担を軽減できます。

金利は年3.0%から18.0%、限度額は最大800万円です。Web完結申込なら郵送物なしで契約でき、家族にバレずに借入したい方にもおすすめです。

アルバイトや派遣社員の方でも安定収入があれば申込でき、比較的通りやすいカードローンとしておすすめです。

SMBCモビット

SMBCモビットは三井住友カード株式会社が提供する消費者金融サービスで、申込や借入・返済が全てスマホで完結するサービスが人気です。

WEB完結なら電話連絡や郵送物が一切なく、勤務先への在籍確認も書類で行うため、職場や家族にバレずに借入できます。

審査時間は最短30分、即日融資も可能で急な出費にも対応できます。金利は年3.0%から18.0%、限度額は最大800万円となっています。

またVポイントサービスがあり、利息分のVポイントが貯まったり、Vポイントで利息を支払ったりできます。

安定収入があればアルバイトでも申込可能で、プライバシーを重視する方には特におすすめの借入先です。

大手消費者金融の審査も不安なら準大手の消費者金融系カードローンがおすすめ

セゾンファンデックス(クレディセゾングループ)

セゾンファンデックスはクレディセゾンのグループ会社で、不動産担保ローンを主力とする金融会社ですが、個人向けの無担保のカードローンやフリーローンも提供しています。

特にカードローンは80歳まで申込が可能で、大手消費者金融で審査に通らない方でも独自の審査基準により融資を受けられる可能性があります。個人事業主や自営業者への融資にも積極的で、確定申告書などの書類があれば審査対象となります。

カードローンの金利は年率6.5%〜17.8%と消費者金融としては比較的低く設定されており、当日13時までの手続き完了で即日融資も可能です。パートやアルバイトの方でも申込可能です。

審査には数日かかる場合もありますが、じっくりと返済能力を判断してくれるため、他社で断られた方にもチャンスがあります。全国対応でネットから申込ができるため利便性も高い準大手消費者金融です。

ダイレクトワン(スルガ銀行グループ)

ダイレクトワンは静岡県沼津市に本店を構えるスルガ銀行グループの消費者金融会社で、地方銀行系列の安心感と大手よりも柔軟な独自審査が特徴です。電話での在籍確認も原則ありません。

大手消費者金融とは異なる独自の審査基準を持ち、銀行カードローンや大手消費者金融で断られた方でも融資を受けられる可能性があります。

金利は年率4.9%から18.0%、限度額は最大300万円となっています。WEB契約限定で初回利用者には55日間の無利息サービスがあり、大手より無利息期間が長いメリットもあります。

ダイレクトワンは静岡県を中心に店舗展開していますが、全国からネット申込が可能です。審査時間は最短30分で、即日融資にも対応しています。

パートやアルバイトでも安定収入があれば申込可能で、主婦や学生でも審査対象となります。銀行系の安心感を求めつつ、柔軟な審査を希望する方におすすめの借入先です。

au PAY スマートローン(auフィナンシャルサービス株式会社)

au PAY スマートローンはKDDIグループのauフィナンシャルサービスが提供するカードローンです。

auユーザーでなくてもau IDを発行すれば利用でき、スマホアプリで申込から借入、返済まで全て完結できる利便性が特徴です。

金利は年率2.9%から18.0%、限度額は最大100万円と他社より控えめですが、その分だけ借りやすい傾向があります。最短30分で審査結果がわかります。またau PAY 残高へのチャージによる借入もできます。

満20歳以上70歳以下の方が申込可能で、パートやアルバイトでも安定収入があれば審査対象となります。スマートな借入を希望する方や少額融資を求める方におすすめです。

ファミペイローン(株式会社ファミマデジタルワン)

ファミペイローンはファミリーマート系列の株式会社ファミマデジタルワンが提供するカードローンサービスです。ファミマでおなじみの企業が母体のため安心感があります。

金利は年率0.8%から18.0%、限度額は最大300万円となっています。ファミペイアプリから簡単に申込でき、スマホで手続きが完結します。

審査時間は最短即日で、急な資金需要にも対応可能です。初回利用時は最大60日間利息0円の無利息サービスがあり、急ぎで短期間利用するだけなら利息がかからないという大きなメリットがあります。

審査時は電話による在籍確認がなく、利用明細は郵送ではなくファミペイアプリで確認するため、プライバシーがしっかり守られバレにくいにも特長です。

20歳から69歳まで申込可能で、安定収入があればパートやアルバイトでも審査対象となります。コンビニ系の親しみやすさと充実したサービスが魅力的な借入先です。

プランネル(日本文化センターグループ)

プランネルは通信販売で知られる日本文化センターグループの消費者金融会社です。

プランネルのフリーローン300は20歳から85歳まで申込可能で年金受給者でも審査対象となるなど、大手消費者金融で審査に通らない方でも個別の事情を考慮した柔軟な審査が期待できます。

フリーローン300の金利は年率4.5%から18.0%、借入額は10万円から最大300万円となっています。申込はネットで24時間全国対応し、必要書類はスマホに専用アプリをダウンロードしてカメラ撮影でアップロードできます。

審査には数日要する場合もありますが、丁寧な審査により銀行や大手消費者金融の他社で断られた方の最後の砦として機能している準大手消費者金融です。

準大手の消費者金融の審査も不安なら全国対応の中小消費者金融がおすすめ

セントラル

セントラルは愛媛県松山市に本社を置く中小消費者金融で、全国対応のネット申込が可能です。昭和48年創業の老舗で、長年の経験を活かした独自基準の審査が特徴です。

セントラルの振込キャッシングの金利は年率4.8%から18.0%、限度額は最大300万円です。初回利用者には最大30日間の無利息サービスがあり、アコムやプロミスなどの大手消費者金融並みのサービスを提供しています。

審査時間は最短即日で、申込の時間帯によっては振込による即日融資も可能です。またセブン銀行ATMと提携しており、全国のセブンイレブンで借入や返済ができる利便性があります。

パートやアルバイトでも申込可能で、主婦や学生でも安定収入があれば申込可能です。大手と違い、過去のトラブルで信用情報に問題がある方も融資担当者による審査が受けられます。

中小消費者金融の中では老舗で規模も大きく、利便性も大手並みに高くおすすめできます。

アロー

アローは名古屋市に本社を置く中小消費者金融で、全国対応のWeb完結型の融資サービスが特徴です。独自の審査システムにより他社で断られた方でも融資を受けられる可能性があります。

金利は年15.0%から19.94%、限度額は最大200万円となっています。ネットから24時間申込可能で、来店不要で契約できます。専用アプリならWeb完結で郵送物なし、在籍確認の電話も原則ありません。

審査は最短45分と中小消費者金融としては早く、即日融資にも対応しています。申込フォームには債務整理等の経歴を問う設問があり、金融事故があった方でもそれを考慮した審査が行われます。

審査は不安だけど審査結果は早く知りたいという方におすすめの中小消費者金融です。

アルコシステム

アルコシステムは兵庫県姫路市に本社を置く中小消費者金融で、債務整理経験者でも審査対象になることで知られています。ネットからの申込で全国対応しています。

アルコシステムは過去に自己破産や個人再生を経験した方でも、現在の返済能力があれば融資を受けられる可能性があります。債務整理から5年経過していなくてもひとまず審査は受けられるため、他社では断られる方でも相談する価値はあります。

金利は年率15.0%から20.0%、限度額は最大50万円と比較的少額融資が中心です。審査は最短即日ですが審査通過者にしか連絡をしない方針で、申込から2営業日を過ぎても連絡がない場合は審査落ちとなります。在籍確認も柔軟に対応してくれるため、職場にバレにくいのもメリットです。

信用情報はブラックリストでも、現在他社延滞がなく総量規制の枠に余裕がある方であれば申込をしてみる価値のある中小消費者金融です。

プラン

プランは大阪に本社を置く中小消費者金融で、ネット申込により全国対応の振込融資を行なっています。

担保や保証人は一切不要で、最大の特徴は月々の返済額が2,000円からと非常に低く設定されていることで、返済負担を最小限に抑えたい方におすすめです。

申込はPCやスマホから24時間いつでも可能で、来店する必要がありません。大阪の梅田となんばに2店舗あり、どちらかの店舗に来店可能な方は即日融資も可能です。

プランは大手消費者金融で審査に通らない方でも、独自の審査基準により融資を受けられる可能性があります。

顧客サポートも充実しており、不明点があれば電話で丁寧に対応してくれるため、初めて中小消費者金融を利用する方でも安心です。

フクホー

フクホーは大阪市に本社を置く老舗の中小消費者金融で、昭和42年創業の長い歴史があります。

フクホーの金利は年率7.3%から20.0%、限度額は最大200万円ですが、初回の借入は10万円未満で可決するケースが多く、限度額の増額は返済実績を重ねた後となります。申込は電話またはネットから可能で全国対応しています。

フクホーは過去に債務整理を経験した方でも、現在他社延滞がなくお勤めの方で安定した収入がある方であれば審査対象となります。アルバイトや派遣社員でも安定収入があれば申込できますが、自営業の方、会社役員の方は申込できません。

公式サイトには即日ご融資も可能とありますが、大手の自動審査ではなく融資担当者による書類確認や電話での本人確認等があるため、審査には数日かかる場合が多いです。

大手にはない担当者による丁寧な審査により他社で断られた方にもチャンスがあります。また顧客との長期的な関係を重視しており、返済に困った際の相談にも親身に対応してくれます。

地域限定の中小消費者金融は最後の砦としておすすめ

エイワ

エイワは神奈川県横浜市に本社を置く中小消費者金融です。

昭和46年創業の老舗で全国に25店舗を展開していますが、契約までに必ず1度は来店し、対面での融資を重視しているのが特徴です。人情味ある対応の地域密着型の消費者金融です。

金利は年率17.9507%から19.9436%、限度額は最大50万円と少額融資を専門としています。

エイワは他社で断られた方でも店舗で直接相談することで融資を受けられる可能性があり、審査では信用情報だけでなく、個々の事情や返済能力、人柄も重視して判断してくれます。

過去に金融事故があった方でも現在の状況を説明することで理解してもらえる場合があります。女性専用ダイヤルもあり、女性の方でも安心して相談できます。

申込は電話か申込フォームで行い、審査に通れば店舗に来店して契約手続きを行います。

20歳から79歳まで申込可能で年金受給者でも審査対象となりますが、来店契約が必須のため、店舗網のない福井県、島根県、鳥取県、高知県、沖縄県の方は利用できません。

キャネット

キャネットは京都が本社で、大阪、滋賀、横浜にも店舗を構える中小消費者金融です。来店不要のネット完結での借入が特徴です。

24時間いつでもネット申込が可能で審査は即日対応しており、お急ぎの方でもスピーディな対応が期待できます。

フリーキャッシング、貸金業法に基づくおまとめローン、個人事業ローンの3つのローンを取扱い、フリーキャッシングの金利は年率12.0%〜20.0%、最高500万円までの融資が可能です。

大手消費者金融で審査に通らない方でも、キャネット独自の審査基準により融資を受けられる可能性があります。

また返済に困った際にはキャネットのスタッフが一緒に解決に向けてサポートしてくれるため、返済計画に不安がある方でも安心して利用できます。

キャネットは同名の消費者金融が北海道と鹿児島にもありますが、それぞれ別経営の会社のため、北海道や鹿児島のキャネットを利用している方が京都本社のキャネットに借入を申し込むことも可能です。

消費者金融の利用に不安を抱いている方や、初めて利用する方にも親切に対応してくれる、関西地方を中心にサービスを提供している信頼できる借入先です。

ファースト(関東)

ファーストは東京都港区新橋に店舗のある中小消費者金融で、関東地方限定で営業しています。

関東地方にお住まいの方しか申込はできないものの、スマホやPCからネット申込が可能で、来店不要の振込キャッシングが可能です。

即日審査に対応しており、急なお困りごとでキャッシングが必要になった方にスピーディな対応で問題解決をサポートしてくれます。

信用情報に問題があり大手消費者金融で審査に通らない方でも独自審査により融資を受けられる可能性があり、5ch等では関東在住者の最後の砦とする評価もあります。

お客様の都合に合わせて最適な融資方法や返済計画を提案してくれるため、安心して利用できます。関東地方にお住まいで他社で断られた方におすすめの借入先です。

ニチデン(関西)

ニチデンは大阪府大阪市に本社を置く中小消費者金融で、奈良にも店舗をがあり関西地方(大阪・京都・兵庫・和歌山・奈良・滋賀・三重)の方限定で融資を行なっています。

ニチデンのフリーローンは金利が年率7.3%~17.52%、限度額は最大50万円となっており、中小消費者金融らしい小口融資ですが比較的低金利なのが特長です。

過去に債務整理を経験した方でも現在の返済能力があれば審査対象となります。申込はネットまたは電話から可能で、関西地方にお住まいの方なら来店での契約も可能です。

審査は丁寧に行われ、個別の事情を考慮して融資を検討してくれます。20歳から70歳まで申込可能で、パートやアルバイトでも継続的な収入があれば審査を受けられます。

関西地方の方におすすめの地域密着型消費者金融です。

アスト(四国・九州・沖縄)

アストは愛媛県松山市に本社を置く地域密着型の中小消費者金融で、四国・九州・沖縄・岡山に店舗を展開しています。キャッシングから自動車ローンまで様々なローン商品を提供しています。

地域密着型の営業により大手では審査に通らない方でも柔軟な対応で融資を検討してくれます。過去に金融事故があった方でも相談は可能で、現在の生活状況を総合的に判断した審査を期待できます。

アストのキャッシング、アストローンは年率14.9285%~17.9215%で限度額は100万円までとなっています。

大手消費者金融で断られた方でも、地域に根ざした人情味ある審査により融資を受けられる可能性があります。

四国・九州・沖縄にお住まいで、親身に相談に乗ってくれる借入先をお探しの方におすすめの消費者金融です。

よくあるカードローンの審査に落ちる理由8選

無職または収入が極端に少なく不安定

カードローンの審査では返済能力の確認が最も重要で、無職の方や収入が極端に少ない方は審査に通りません。貸金業法により、貸金業者は申込者の返済能力を調査する義務があるためです。

専業主婦の場合は配偶者の同意書があれば配偶者貸付制度を利用できる場合もありますが、多くの消費者金融では取り扱いがありません。

また年収が極端に少ない場合、総量規制により借入可能額も少なくなります。

パートやアルバイトでも継続的な収入があれば審査対象となりますが、勤務期間があまりに短いと不安定と判断される可能性があります。年金も安定収入とみなされますが、年齢制限により申込できない場合があります。

カードローンの審査に通るためには、まず安定した収入を得ることが前提条件となります。

現在ローンやクレジットカード等の支払いで延滞がある

現在進行中の延滞がある方は確実にカードローンの審査に落ちます。

指定信用情報機関に登録されている延滞情報は銀行や大手消費者金融はもちろん、地域の中小消費者金融でも審査時に必ずチェックしています。

現在延滞中ということは、すなわち返済能力がないと判断されるため、審査が甘いとされる中小消費者金融でも審査には通りません。

クレジットカードの支払い、他社借入の返済、携帯電話の分割払いなど、信用情報に登録されるあらゆる延滞が審査に悪影響を与えます。

また今は延滞が解消されていても延滞をたびたび繰り返している方は、今後も延滞する可能性が高いと判断されるため、やはり審査では不利になります。

延滞がある状態でカードローンに申込んでも審査通過は困難なので、まず延滞を解消することが最優先です。親族から借りる、不要品を売る、アルバイトをするなど、何らかの方法で資金を調達して延滞を解消してから申込むことをおすすめします。

現在の収入に対して他社借入件数・他社借入金額が多い(総量規制)

貸金業法の総量規制により、消費者金融からの借入総額は年収の3分の1以内と定められています。既に他社から年収の3分の1近く借りている方は、新たな借入は困難です。

また借入件数が多い場合も審査に不利となります。一般的に3社以上の借入があると多重債務とみなされ、審査通過が厳しくなります。

年収300万円の方なら借入可能額は100万円までとなり、既に80万円借りていれば新規で借りられるのは最大20万円です。

他社借入が多い方は、まず一部を返済して借入件数や金額を減らすか、おまとめローンへの借り換えを検討することをおすすめします。

また申込時に他社借入を隠したり金額をごまかしたりしても、信用情報で必ずバレてしまうため正直に申告しましょう。

過去5年以内に延滞や債務整理等の金融事故がある(ブラックリスト)

過去5年以内に長期延滞、債務整理、自己破産などの金融事故があると、信用情報にその記録が残りブラックリストに載った状態となります。銀行や大手消費者金融では信用情報にこの情報があると審査に通りません。

3ヶ月以上の延滞、任意整理、個人再生、自己破産などが金融事故として記録されます。また代位弁済や強制解約も同様です。これらの情報は指定信用情報機関に5年間(破産・民事再生は7年間)保有され、その間は新たな借入が困難となります。

ただし中小消費者金融の中には、金融事故があっても現在の返済能力を重視して審査してくれる業者もあります。

ブラックリストだからと完全に諦める必要はありませんが、安定した収入を確保してきちんと支払いの履行を続け、時間をかけて信用を回復することが大切です。

短期間に複数のカードローンへの申込をしている(申込ブラック)

銀行や大手消費者金融では短期間に複数のカードローンに申込むと、いわゆる「申込ブラック」として審査に落ちる可能性が高くなります。

短期間の複数申込みは資金繰りに相当困っている証拠として貸し倒れリスクが高いと判断されます。

また近年は悪質な投資詐欺や副業詐欺被害により消費者金融で一気に大金を借りさせられる方が増えており、資金需要者の保護を目的とした業界自主規制として申込ブラックが機能している側面もあります。

申込情報は指定信用情報機関に6ヶ月間保有されるため、その間は新たな申込みを控えるのが得策です。

一方で中小消費者金融では大手の審査に通らない信用情報に問題のある方の申込が多いため、申込ブラック自体はほとんど問題になることはありません。

1社では融資額が必要な金額に満たず、どうしても複数申込みが必要な場合は、

- 1社申込後に審査結果を待ってから次に申込む

- 大手消費者金融への申込は2社までに留め、3社目以降は中小消費者金融を検討する

といったことを心がけ、返済計画を十分に練り上げて慎重に借入を行いましょう。

奨学金の返還を3ヶ月以上滞納している

奨学金の返還の滞納が3ヶ月に及ぶと信用情報機関に延滞情報が登録されてブラックリスト入りしてしまいます。

日本学生支援機構(JASSO)の奨学金は、平成21年から信用情報機関への加盟を開始し、延滞情報が共有されるようになりました。

個人信用情報の取り扱いに関する同意書を提出していただいている方のうち、現在奨学金を返還されている方は、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。

引用元:個人信用情報機関への個人情報・個人信用情報の登録 | JASSO

返還された奨学金が次の学生への奨学金の原資となることから、JASSOも制度存続のため奨学金返還の延滞に対し厳しい措置に踏み切ったようです。

このため奨学金の延滞もクレジットカードやローンの延滞と同様に扱われるため、カードローンの審査に大きく影響します。

奨学金を3ヶ月滞納すると延滞情報が5年間保有され、その間はカードローンだけでなくクレジットカードの作成も困難となります。

奨学金の返還に困った場合は、減額返還や返還期限猶予の制度があるため、滞納する前に日本学生支援機構に相談することをおすすめします。

申込内容に虚偽や不備がある

申込書に虚偽の内容を記載したり、必要事項に不備があると審査に落ちます。

特に年収や他社借入状況について嘘をつく方がいますが、これらの情報は信用情報等の確認で必ず判明します。

年収を多く申告しても収入証明書で実際の金額がわかりますし、他社借入を隠しても信用情報で一目瞭然です。

虚偽申告が発覚すると、信用を失い審査に落ちる可能性が高まるだけでなく、その情報が社内ブラックリストに記録される可能性もあります。

また記入漏れや誤字脱字などの不備によって審査に落ちる方も一定数います。申込時は正確な情報を記載し、提出前に内容をよく確認することが大切です。

わからない項目があれば事前に調べるか、問い合わせてから記入しましょう。

過去にその金融会社とトラブルがあった(社内ブラックリスト)

過去に同じ金融会社で延滞や強制解約などのトラブルがあった場合、社内ブラックリストに記録され審査に通りません。

信用情報から金融事故の記録が消えても、社内情報は半永久的に保存されるため、同じ会社での借入は困難です。

また系列会社間で情報共有している場合もあり、グループ全体で借入できない可能性もあります。

例えばアコムでトラブルがあった場合、同じ三菱UFJフィナンシャル・グループの金融機関でも審査に影響する場合があります。

社内ブラックリストに載っているかどうかは外部からはわからないため、過去にトラブルがあった会社には申込まず、別の金融会社を選ぶことをおすすめします。

カードローンの審査に落ちた時の有効な対策

借入希望額を必要最小限の金額に留めて申込をする

審査に不安がある方は、借入希望額を必要最小限に抑えて申込むことで審査通過の可能性を高められます。

希望額が高いほど返済負担も大きくなるため、審査は厳しくなります。初回申込では10万円から30万円程度に留めることをおすすめします。少額であれば収入証明書が不要な場合もあり、審査もスムーズに進みます。

また総量規制の範囲内でも余裕を持った金額にすることで、他社借入がある方でも審査に通りやすくなります。

実際に借りるのは必要な分だけにして、将来的に増額が必要になった場合は、利用実績を作ってから増額申請することが可能です。

審査に通ることを最優先に考え、欲張らずに現実的な金額で申込むことが大切です。

銀行や大手ではなく準大手や中小消費者金融での借入を検討する

大手銀行や消費者金融の審査に落ちた場合は、準大手や中小消費者金融での借入を検討しましょう。各社の審査基準は異なり、大手で断られても中小では審査に通る可能性があります。

中小消費者金融は機械的な審査ではなく、融資担当者による個別の事情を考慮した審査を行うことが多いためです。

過去に金融事故があった方でも、現在の返済能力があれば融資を受けられる場合があります。ただし金利は大手より高めに設定されていることが多く、限度額も低めです。

また知名度が低い分、正規登録業者かどうかの確認が重要です。金融庁の登録貸金業者検索で必ず確認してから申込みましょう。

中小でも正規業者なら適正な取引を行っているため、選択肢の一つとして検討する価値があります。

他社借入が多い場合はおまとめローンを検討する

複数社からの借入があり返済が困難な場合は、おまとめローンの利用を検討しましょう。

おまとめローンは複数の借入を一つにまとめることで、返済管理を楽にし、場合によっては金利負担を軽減できます。

おまとめローンは総量規制の例外貸付となるため、年収の3分の1を超える借入も可能です。月々の返済額を減らせるため、返済負担が軽くなり、新たな借入の余裕も生まれます。

ただし返済期間が長くなると総返済額が増える場合もあるため、シミュレーションを行ってから判断しましょう。

おまとめローンの審査は通常のカードローンより厳しめですが、現在の返済負担を軽減したい方にはメリットの大きい選択肢です。

延滞があれば申込の前に別の金策でとにかく解消する

現在延滞がある状態では、どこのカードローンに申込んでも審査に通りません。

大手より審査が甘いとされる中小消費者金融でも他社延滞中の方が審査に通る可能性は限りなくゼロです。

延滞情報は指定信用情報にもしっかり記録されており、審査で必ず発覚します。そのためカードローンの申込前に、何らかの方法で延滞を解消することが先決です。

家族や友人からの借入、不要品の売却、日雇いアルバイト、質屋の利用など、信用情報に依らず利用できる手段を使って資金を調達しましょう。

延滞を解消してからおよそ1週間程度経てば信用情報も更新され、中小消費者金融であれば審査を受けて融資を受けられる可能性が出てきます。

延滞中のままでは本当にどこからも借りられないため、まず延滞解消に全力を注ぐことが重要です。

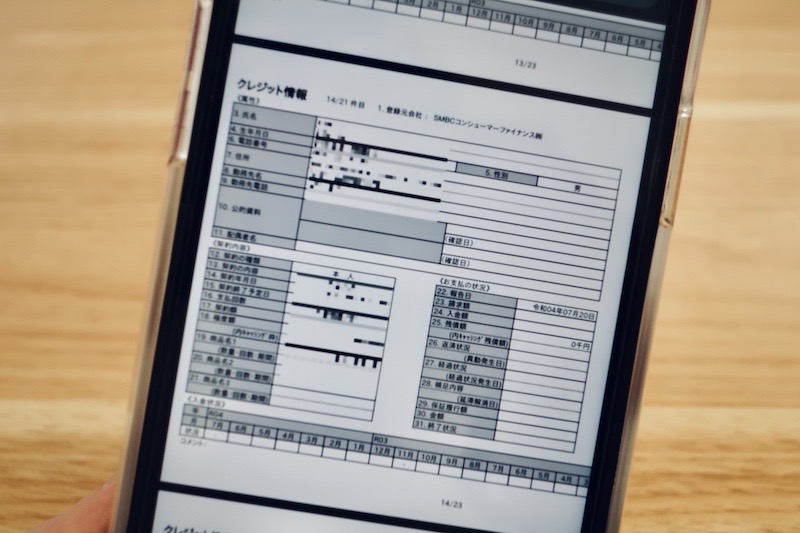

審査に落ちる要因がわからない時は信用情報を確認する

カードローンの審査に落ち続けているのに理由がわからない場合は、指定信用情報機関で自分の信用情報を確認してみましょう。

日本には3つの信用情報機関があり、それぞれに開示請求することで自分の信用状況を把握できます。CIC、JICC、全国銀行協会(KSC)から情報開示を受けることで、延滞歴、金融事故、申込履歴などが確認できます。

CICは第三者による信用情報の不正取得対策のため2025年4月26日よりインターネットによる開示請求を中止しています。少し手数料が高くなりますが、多くの消費者金融が加盟しているJICCで信用情報の開示請求をしてみるとよいでしょう。

| 指定信用情報機関 | 主な加盟事業者 | インターネット開示手数料 決済方法 |

|---|---|---|

| CIC | クレジットカード会社、消費者金融等 | 500円 PayPay、楽天ペイ、クレジットカードまたはキャリア決済 |

| JICC | クレジットカード会社、消費者金融、信販会社、リース会社等 | 700円 クレジットカード、携帯キャリア決済 |

| KSC | 銀行、信用金庫、信用組合、農協、保証会社等 | 1,000円 クレジットカード、携帯キャリア決済、PayPay |

全然使わなくなったクレジットカードの年会費など、普段は気づかないところで延滞記録が残っていたり、携帯電話の分割払い等が金融事故として記録されていたりする場合があります。

開示請求は各機関のウェブサイトから手数料はかかりますがオンラインで請求できます。信用情報を確認することで審査に落ちる原因が特定でき、適切な対策を立てることができます。

無職ならまずは安定した職に就く

無職の方がカードローンを利用するためには、まず安定した職に就くことが前提条件です。

貸金業者は返済能力のない方には融資できないため、継続的な収入源を確保する必要があります。

正社員が理想ですが、パートやアルバイトでも構いません。重要なのは毎月安定した収入があることです。派遣社員や契約社員でも、継続的な就業が見込める場合は審査対象となります。

就職活動中の方は、まず仕事を見つけて数ヶ月間勤務実績を作ってからカードローンに申込むことをおすすめします。

自営業や個人事業主として開業する方法もありますが、初年度は確定申告書等が提出できず収入が不安定とみなされるため審査は厳しくなります。

どのような形でも良いので、まずは安定収入を得ることがカードローン利用の第一歩となります。

絶対借りれる必ず通るカードローンを称するヤミ金業者に注意

中小消費者金融の名称を勝手に名乗るヤミ金業者がある

違法なヤミ金業者の中には、正規の中小消費者金融の名称を勝手に名乗って営業する悪質な業者が存在します。

知名度の低い中小消費者金融の名前を使い、あたかも正規業者のように装って融資の勧誘を行うのです。

実際にそうした被害にあっており、公式サイト上で注意喚起のお知らせを記載している中小消費者金融は少なくありません。

エイワの社名をかたり、勧誘メールを携帯電話のショートメールを使って無作為に送信してくる事案が発生しています。当社とは一切関係がありませんのでご注意ください。

引用元:エイワからお知らせ | ショートメールによる広告にご注意ください | キャッシング・消費者金融のエイワ

弊社は 広島県に本店を置く貸金業者です。弊社を名乗っての融資等の勧誘が多発しているようです。

引用元:もみじファイナンス

間違って取引をされた場合につきまして、弊社では責任を負えませんので、くれぐれもご注意ください。

最近、当社を名乗り融資を前提に手数料などの名目で金銭を振込させて詐取しようとする事象が発生しております。

引用元:(公式)株式会社アルコシステムのホームページ

当社が金銭を要求することは一切ございませんので、くれぐれもご注意下さるようお願い致します。

違法なヤミ金業者は一度お金を借りると法外な利息を要求したり、執拗な取り立てを行ったりするほか、融資にあたって聴取した個人情報を利用して特殊詐欺や預金口座売買等の犯罪行為に巻き込まれる恐れもあります。

こうした偽装に騙されないためには、金融庁の貸金業者検索サービスで正規登録されており、相手業者の情報が正しいかを必ず確認することが重要です。

ヤミ金と正規の登録貸金業者を見分ける方法

ヤミ金と正規の登録貸金業者を見分けるには、いくつかのポイントがあります。

まず金融庁の貸金業者検索サービスで登録の有無を確認することが最も確実な方法です。正規業者は必ず登録番号を持ち、広告にも記載されています。ここでヒットするかしないか、ヒットしても登録されている情報と実際の相手の情報とが一致するかを確認します。

またヤミ金は「審査なし」「ブラックでも融資」「無職でも借入可能」などの違法な宣伝文句を使います。正規業者はこのような宣伝は絶対に行いません。

金利についても年20%を超える利息は出資法違反です。連絡先が携帯電話のみの業者や、住所が不明確な業者も要注意です。正規業者は固定電話と明確な住所を公開しています。

また取引時に契約書を交付しない業者や、法外な手数料を要求する業者もヤミ金の可能性が高いです。

必ず通るカードローンのまとめ

誰でも必ず通るカードローンは存在しません。正規の貸金業者は法律により審査義務があり、返済能力のない方への融資はできないためです。

しかし各社の審査基準は異なるため、自分の状況に適した借入先を選ぶことで審査通過の可能性を高めることは可能です。

大手銀行がダメなら消費者金融、大手消費者金融がダメなら準大手や中小消費者金融というように、段階的に検討していきましょう。

審査に落ちる理由は主に収入不足、延滞、他社借入過多、金融事故歴などです。これらの要因を改善してから申込むことで、審査通過の可能性を高められます。

また「必ず借りられる」と宣伝する業者は違法なヤミ金の可能性が高いため、絶対に利用してはいけません。

正規の金融会社から適正な条件で借入することが、安全で確実な資金調達の方法です。