")

お金を借りたいけれど、大手の消費者金融や銀行のフリーローンの審査に通るか不安だったり、過去の信用情報が心配だったりする人は少なくありません。

そんな方におすすめなのが、独自審査のフリーローンやカードローンです。これらは主に中小消費者金融が提供しており、大手とは異なる独自の基準で審査を行うため、銀行や大手で借りられなかった方でも柔軟な対応が期待できます。

独自審査のフリーローンはどんな特徴があるのか、カードローンとフリーローンの違いやどんな人に向いているのかを詳しく解説します。

さらにおすすめの独自審査のフリーローンとカードローンについても紹介しています。

主な独自審査ローン一覧

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| ハローハッピー | 他社延滞中は不可。全国対応 |

| いつも | 他社延滞中は不可。 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | 申込から最短15分で融資完了。Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アコム詳細 | 最短20分融資も可能。初回30日間無利息 |

| アイフル詳細 | 審査時間最短18分。原則として電話での在籍確認なし |

関連記事

- 中小消費者金融一覧141社!独自審査でブラック即日OKの審査甘い極甘審査ファイナンスは?

- 街金は最後の砦の神金融!自社審査で融資可能な優良街金一覧【全国対応】

- 審査が甘い・ゆるい・必ず通るカードローンはある?即日融資も可能なおすすめの借入先

- 自社ローンは絶対通る保証人なし審査なし?中古車の自社ローンと全国対応のおすすめ優良店を解説

- 信用回復ローンは怪しい?おすすめ車会社と審査に通らない人も通る仕組みを解説

フリーローンの独自審査とは?

独自審査を行うのは主に中小消費者金融

独自審査は主に中小消費者金融が行う審査方法で、各業者が独自の基準から融資の可否や融資額を判断する審査です。

中小消費者金融は銀行や大手消費者金融のように自動化された審査ではなく、申し込み者の状況を詳しく知ることでより柔軟に判断します。

独自審査では、属性スコアリング(年齢や年収、信用情報など)だけでなく、現在の経済状況や返済能力などを総合的に考慮します。

これにより、過去に信用情報にトラブルがあってブラックリスト入りしていたとしても、現状が改善されている場合は融資を受けられる可能性があります。

特に、銀行や大手消費者金融などの他社で審査に落ちた人や、過去に問題があった人にとっては、再度融資を受けられるチャンスがあります。

独自審査を行う中小消費者金融は全国に多く存在し、ネットから来店不要で契約可能な業者もありますが、独自審査では申し込み者の状況をより深く理解するために、電話でのヒアリングが行われることが多いです。

このヒアリングは、申し込み者の家計の現状や返済能力を確認し、融資の可能性を見出すためのものなので、きちんと応対することが大切です。

銀行のフリーローンは信用情報による自動審査で独自審査ではない

銀行のフリーローンは多くの場合、信用情報に基づいた自動審査を行なっています。

これは、申し込み者の信用スコアや過去の支払い履歴をもとに、コンピュータシステムが自動的に審査を行う方法です。

独自審査は人間の判断が含まれるためより柔軟な対応が可能ですが、銀行のフリーローンは独自審査とは異なります。

過去に支払いに問題のあった人や、信用スコアが低い人にとっては、銀行の自動審査では審査に通りにくいことがあります。

さらに銀行のフリーローンは保証人不要の場合は保証会社が保証を行なっています。

審査の際には保証会社でも信用情報を用いた自動審査が行われるため、銀行のフリーローンは消費者金融のフリーローンよりどうしても審査が厳しくなる傾向があります。

独自審査のフリーローンは審査が甘いのか?

独自審査が「審査が甘い」とされる理由は、属性スコアリングだけでなく、独自の基準で銀行や大手の自動審査とは違った角度から申し込み者の現状を考慮した審査をするためです。

これは単純に自動審査よりも審査基準が甘いということではなく、一定の条件に対しては多少のリスクは取るものの、独自の基準に合わない申込者に対しては独自審査だからこそ審査が厳しくなるという面もあります。

例えば独自審査を行う大阪のフクホーでは、融資対象者は給与所得者に限定されており、大手のアコムやアイフル等では借入が可能な自営業者や会社経営者であってもフクホーでは審査に通りません。

個人事業主や会社経営者の方へのご融資は行っていません。

引用元:個人事業主ですが、お借入れできますか? | よくあるご質問|フクホー公式サイト

自営業者(個人事業主)も契約できますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:【公式】よくあるご質問|アコム

このように大手の自動審査より審査が厳しいケースもあるため、独自審査だから審査が甘いとは一概に言えません。

ただし独自審査の中小消費者金融は信用情報に関するトラブルに関しては、自動審査の大手よりは審査が甘いと言えます。

過去に問題があり信用情報に事故情報があっても、あくまで記録として残っているだけであり現在の状況には問題がない場合には融資を検討してくれます。

独自審査は申込時に回答する項目が大手の自動審査よりも多い

独自審査では、申し込み時に回答する項目が大手の自動審査よりも多くなることがあります。これは申し込み者の状況をより詳細に把握するためです。

具体的には収入や他社借入状況、職業、勤務先などに、ローンの申込で通常聞かれること以外にも、

- 家族構成

- 住居形態(持ち家、賃貸等)

- 住宅ローンの有無と残債

- 実家の住所・連絡先

- 債務整理経験の有無とその種類

など、自社独自の基準に基づいて審査で必要となる情報を求める設問が多くなります。

また収入証明書の提出や、在籍確認ができる健康保険証などの提示など、自動審査の大手や銀行よりも多くの書類提出が求められることもあります。

求められた書類の提出ができない場合は、審査が通らない可能性が高くなります。申し込み前に必要となりそうな書類をあらかじめ準備しておくことも重要です。

独自審査は電話でのヒアリングを行う場合もある

中小消費者金融の独自審査では、融資担当者が申し込み者に直接電話して状況を確認するヒアリングが行われることも多いです。

ヒアリングの電話では今回借入を行う理由のほか、家族構成や他社のローンの支払い状況など、様々なことを聞かれます。

「そんなことまで聞かれるのか?」と思うこともあるかも知れませんが、いずれも融資できる可能性を探るための質問であることは間違いありません。

ローンの申し込み後に金融会社の方から電話がかかってきたら、極力丁寧に、聞かれた内容は正確に話すようにしましょう。

逆に電話でのヒアリングは融資担当者に直接相談できる機会でもあります。

疑問や不安に思っていることがあれば逆に聞いてみたり、誠実な応対で好印象となれば融資を受けられる可能性が高まる場合もあります。

独自審査のフリーローンでも審査に通らないケース

すでに年収の1/3相当額の他社借入がある(総量規制)

独自審査のフリーローンでも審査で通らないケースの一つは、すでに他社からの借入が多すぎる場合です。

他社借入を合計した借入総額が年収の3分の1を超える場合、貸金業法の定める総量規制に抵触するため審査が通らなくなります。

独自審査のフリーローンを提供している中小消費者金融は貸金業法の下にある貸金業者であるため、どんなに審査が甘いとされる業者でも総量規制を超える貸付は原則として行えません。

この対策としては、借入総額が年収の3分の1を超えない範囲で数万円程度の少額融資を希望して申込をするか、他社借入を借り換えるおまとめローンとして申込をするなどがあります。

現在延滞中の支払い・返済がある

現在、他のローンやクレジットカード等の支払いが遅れている場合は、独自審査を行なっている金融会社でも審査には通りません。

信用情報だけに依らない独自審査を行なっている金融会社でも、現時点で支払いの延滞がある方に対しては返済能力を疑われることから、融資にいたる可能性はほぼありません。

延滞を解消するために遅れている支払いをきちんと行い、全てのローンやクレジットカードの返済を正常に行うことが重要です。

延滞が解消されて信用情報に延滞の記録が残っているだけの状態になれば、延滞の期間や頻度にもよりますが、審査通過の可能性も出てきます。

無職または安定した収入がない

独自審査のフリーローンでも、安定した収入がない場合や無職の場合も審査には通りません。

独自審査のフリーローンは返済能力を重視する傾向があるため、収入が安定しない方はどうしても審査に通りにくくなるのです。

短期間で収入が不安定になる可能性がある職種や、フリーランスなど不安定な収入形態の場合は審査では不利になります。

無職の方はもちろん返済能力が皆無だと見做されるため、仮に金融資産を1億円持っていたとしても勤め先からの安定した収入がない場合は審査に通りません。

安定した収入がない場合は、定期雇用(有期雇用)の契約社員またはパートやアルバイト等でも良いので、特定の勤務先からの安定した収入を確保する方が審査では有利になります。

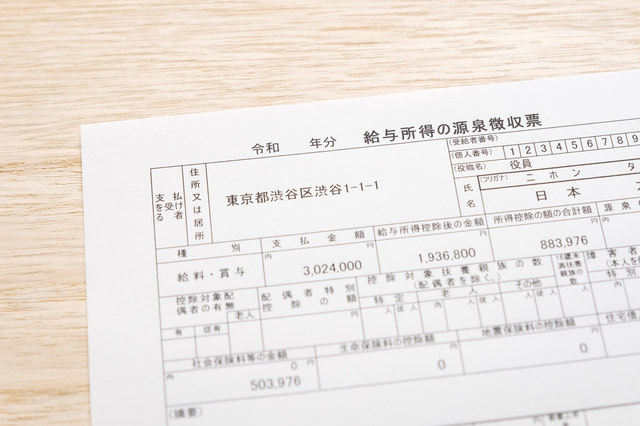

在籍確認や収入証明書類の提出ができない

電話での在籍確認ができない場合や、給与明細、源泉徴収票などの収入証明書類を提出できない場合も審査には通りません。

在籍確認については電話ではなく書類による確認で対応する金融会社もありますが、独自審査を行う中小消費者金融では電話による在籍確認を行うところが今でも多いです。

収入証明書類に関しては、提出できない方は審査に通らないとはっきり明記している金融会社もあります。

お申込み前に下記項目をご確認いただき、チェックボタンを押してください。

「いいえ」に該当する方はお申込みできません。

また、お申込みいただいても審査は通過しませんのでご注意ください。

● 源泉徴収票など年収証明の提出が可能です。はい(Y) いいえ(N)

引用元:お申込み前の重要チェック項目|アロー公式サイト

在籍確認も収入証明書類の提出も、返済能力が重視される独自審査だからこそ重視される項目と言えます。

ここをキチンと対応できない方は独自審査のフリーローンでの審査通過は難しいでしょう。

フリーローンとカードローンの違いは何か

カードローンは限度額の範囲内でいつでも借入できる

カードローンは設定された借入限度額の範囲内でいつでも借入が可能です。つまり借入限度額が残っている限り、必要な時に何度でも借り入れができます。返済も利用残高に応じて行われます。

カードローンは日常的な小額の資金調達に便利です。

カードローンは完済後もいざという時のために借入残高0円でも契約を保持しておくことができます。

金利は借入限度額に応じて変わります。借入限度額が大きいほど金利は低くなります。逆に金利が高い場合でも年率20%を超えることはありません。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:上限金利について【貸金業界の状況】 | 日本貸金業協会

金利についてはカードローン、フリーローンともに共通です。

フリーローンは最初の融資後は返済していくのみ

フリーローンは最初に一括で融資額全額を借りて、その後は返済のみの返済専用ローンとなる方式です。

カードローンと違って追加で資金が必要な場合は、新たに申し込んで審査を受ける必要があります。

返済金額や期間は契約時に決まり毎月一定額を返済し、カードローンと違って利用残高に応じて月々の返済額が変動しないのが特徴です。

フリーローンは特定の目的(例えば、家具購入や旅行など)に使う場合に適しています。

フリーローンは返済プランが固定されるため、カードローンに比べて毎月の予算管理がしやすいです。

また返済期間が長い契約であれば、まとまった金額を月々の返済金額を抑えて借りられます。ただし返済期間が長くなるほど完済時の総支払額は多くなります。

独自審査のカードローンおすすめ2選【全国対応】

セントラルは中小消費者金融ならではの独自審査カードローン

セントラルは全国対応の独自審査を行うカードローンで、中小消費者金融の中でも特に人気があります。

特徴は申し込みがインターネットで完結できることです。スマホやパソコンから24時間いつでも申し込めて、平日の午後2時までに手続きすれば、その日のうちにお金を借りられることもあります。

またセントラルは中小消費者金融としては珍しく独自の自動契約機が設置されている地域もあり、これを使えばカードも即日発行され、全国のセブン銀行ATMで手軽に借り入れや返済ができます。

初めて利用する場合は最大30日間利息がゼロになるサービスもあります。借り入れは1万円から可能で、限度額は最大300万円までです。

大手消費者金融と同様の使い勝手の良さがありますが、セントラルは審査は独自の基準で行われるため、大手では借入が難しかった人でも電話でのヒアリング等によって審査に通る可能性があります。

ダイレクトワンは初回無利息期間もある便利な独自審査カードローン

ダイレクトワンはスルガ銀行グループが運営するカードローンで、銀行系列の安心感と中小消費者金融の柔軟な審査を兼ね備えています。

借入金額は1万円から300万円までで、金利は年4.9%~18.0%です。初めて利用する人にはWeb申込限定で55日間利息がかからないサービスがあり、短期間で返済できる人にとってはとてもお得です。

申し込みはネットや電話、店頭窓口でできますが、その日のうちに借りたい場合は店頭への来店が必要です。店舗数が少なく営業時間も限られるため、近くに店舗がない方には少し不便かもしれません。ただし、審査結果は最短30分で分かるので、急いでいる人には便利です。

またダイレクトワンは大手のカードローンとは違う独自の審査基準を持っており、銀行やアコムなど大手の他社で審査に通らなかった方でも通過できる可能性があります。

限度額の範囲内でいつでも借入ができるカードローンで全国のコンビニATMでも利用できるので、資金不足に備えて契約するのもおすすめです。

独自審査のフリーローンおすすめ10選【全国対応】

アロー

アローは愛知県にある中小消費者金融で、フリーローンの「フリープラン」を提供しています。

借入限度額は最大200万円までで、金利は年15.00%~19.94%とやや高めですが、独自の審査基準が特徴です。他社で借入があったり、過去に返済のトラブルがあったりしても、現在の収入状況などを重視して柔軟に審査してくれます。

申し込みはネットだけで完結できるので、店舗に行く必要がありません。また、郵便物も届かないため、家族に知られる心配も少ないです。

審査は最短45分で結果がわかりますが、実際にお金を借りられるまでには数日から1週間ほどかかることもあります。

返済方法は銀行振込やATMなどが利用できます。全国どこからでも申し込み可能なので、大手では借りられなかった人にもおすすめできる消費者金融です。

フクホー

フクホーは大阪市に本社がある老舗の中小消費者金融です。1970年に創業して以来50年以上の実績があります。

借入できる金額は5万円から最大200万円までで、初めて利用する人の場合は50万円までとなっています。金利は年7.3%から最大20.0%で、借入額が少ないほど金利が高くなります。

フクホーの特徴は、インターネットや電話で24時間いつでも申し込みができることです。店舗に行かずに契約できるため、全国どこからでも利用可能です。

審査は独自の基準で行われ融資担当者が丁寧に対応してくれるので、大手の審査に通らなかった人でも利用できる可能性があります。

返済方法は毎月一定額を払う方法と、利息を払えば元金を自由に返せる方法から選べます。

ただしフクホーでは自営業者や法人代表者は契約できず、他社での借入が多い場合や収入が安定しない場合などは審査に通りにくいこともあります。その点は注意しましょう。

アルコシステム

アルコシステムは兵庫県にある中小の消費者金融で、全国どこからでも利用できます。特徴として申し込みから借入までネットだけで完結できるため、店舗に行く必要がありません。

借りられる金額は最大50万円までで、大きな金額を借りたい人には向いていません。

金利は年15.0%~20.0%とやや高めですが、独自の審査基準を持ち、大手消費者金融で断られた人でも借りられる可能性があります。

過去に金融事故歴がある人でも融資を受けられる可能性があるので、お金に困っている人の助けになるかもしれません。

アルコシステムの審査は最短30分で終わり中小消費者金融の中では非常に早いですが、審査に通過した人にだけ連絡を取る方式のため、審査に落ちた場合には申込者には一切の連絡がありません。

※一次審査を通過された場合、お電話またはメール連絡を致します。(30分~2時間以内)

残念ながら融資が不可となった場合、お客さまへの連絡は控えさせていただいておりますのでご理解のほどお願い致します。

引用元:当社をはじめてご利用される方|アルコシステム公式サイト

このため申込から翌営業日を過ぎても連絡がなかった場合は審査落ちしたと考えましょう。

少しだけお金が必要で、大手では審査が通らなかった人におすすめの消費者金融です。

プラン

プランは大阪に本社を置く中小消費者金融で全国どこからでも利用できるフリーローンを提供しています。

特徴として、申し込みから契約までインターネットで完結できるため、店舗に行く必要がありません。また、担保や保証人が不要なので、手軽に利用できる点が魅力です。

利用可能な金額は1万円から50万円(最大300万円)で、金利は年15.0%~20.0%と設定されています。

審査は独自基準で行われるため、大手の審査に落ちた人でも通過する可能性があります。特に過去に債務整理や自己破産を経験した人でも、現在の返済能力を重視して審査してくれる点が評価されています。

返済は残高スライドリボルビング方式を採用しており、毎月の負担を抑えながら計画的な返済が可能です。また大阪の難波、梅田どちらかの店舗に来店可能な方であれば即日融資にも対応しているため、急な出費にも対応しやすいです。

安定した収入さえあればパートやアルバイトの方も利用可能で、多くの人にとって使いやすいフリーローンと言えるでしょう。

スカイオフィス

スカイオフィスは福岡県に拠点を置く中小消費者金融で、全国対応のフリーローンを提供しています。最大の特徴は、申し込みから融資まで全てオンラインで完結できる点です。来店不要で手続きが進むため、遠方に住んでいる方や忙しい方でも利用しやすい仕組みとなっています。

借入可能額は1万円から50万円までで、金利は年15.0%~20.0%と中小消費者金融としては一般的な範囲です。

審査は最短30分で結果が出るため、急ぎの資金ニーズにも対応可能です。また、柔軟な審査基準を採用しており、大手消費者金融で審査に通らなかった人でも利用できる可能性があります。

ただし、スカイオフィスで提供しているのは証書貸付のフリーローンのため、一度借りたら追加で借りることはできません。追加融資を希望する場合は新たに審査を受ける必要があるため、一度契約した後の自由度は低めです。

金利は法定内ですが高めに設定されているため、返済計画をしっかり立てた上で利用することが大切です。

ハローハッピー

ハローハッピーは、大阪に本社を置く中小消費者金融です。大手と同じ年18.0%を上限とする金利設定が特徴で、1万円から最大100万円まで借りられます。申し込みはネット、電話、FAXで可能で、来店せずに契約できるのが便利です。

独自の審査基準を採用しているため、過去に債務整理を経験した人や他社での借入がある人でも審査の対象になる可能性があります。ただし審査から融資まで数日かかるので、即日融資を希望する人には向いていません。

フリーローンの他にもリフォームや医療、事業資金など、目的別のローンも用意されています。返済は毎月の返済日を自由に設定でき、店頭なら手数料なしで返済できます。

パートやアルバイトの人も利用可能で、安定した収入があれば利用しやすいでしょう。

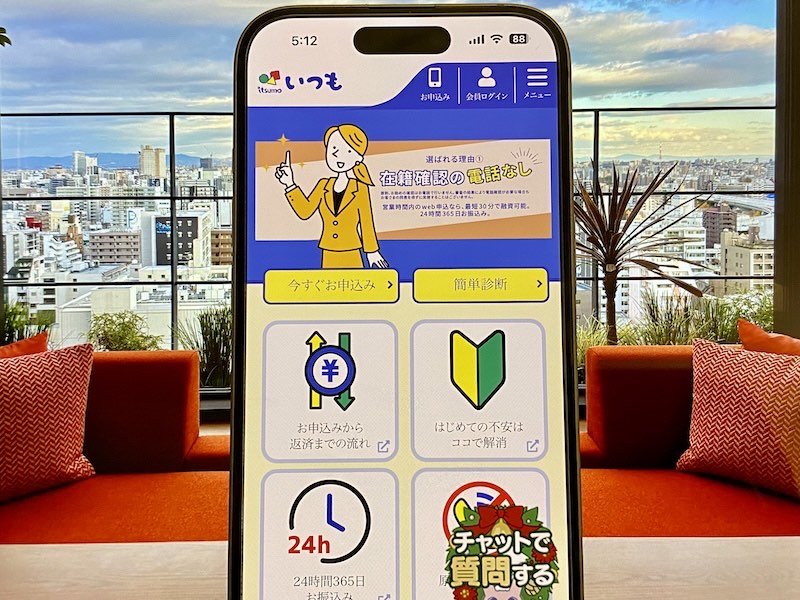

いつもは在籍確認なしのフリーローンで借りれる

いつもは高知県に本社を置く消費者金融で、全国対応でどこからでもインターネットで利用できます。フリーローンは借入可能額は1万円から最大500万円で、金利は年率4.8%~20.0%です。

特徴的なのは初めて契約する方は最大60日間無利息になることです。これは他社の初回無利息期間サービスの2倍の期間なので、大きな金額を短期間だけ借りたい人に向いています。

申し込みから融資まで全てオンラインで完結でき、来店や郵送物が不要なので、周りに知られずにお金を借りられます。

審査は最短30分で結果が分かり、14時までに申し込めば即日融資も可能です。在籍確認も柔軟で、電話を避けたい場合は社員証での確認もできます。

返済はPayPay銀行口座があれば振込手数料が無料になるなど、利用者に配慮したサービスが充実しています。

ただしカードローンのサービスはないため追加融資の際は再度審査が必要なので注意が必要です。

ティー・アンド・エス

ティー・アンド・エスは東京都港区に本社を置く消費者金融で、創業25年以上の実績を持つ信頼性の高い業者です。

フリーローンは最大融資額は100万円までで、金利は年15.0%~18.0%と中小消費者金融として標準的な範囲です。申し込みから契約まで全てオンラインで完結できるため、店舗に行く必要がなく、全国どこからでも利用可能です。

営業日17時までに申し込めば即日審査が可能で、必要書類が揃っていれば即日融資も受けられる場合があります。特に、契約書が電子メールで送られる電子契約方式を採用しているため、郵送物がなく家族に知られる心配が少ない点が特徴です。

審査には一定の基準がありますが、安定した収入がある方であれば大手消費者金融で審査に落ちた方でも、柔軟な審査基準で対応してくれる可能性があります。

忙しい方や遠方に住む方でも利用しやすいフリーローンとしておすすめできます。

リンクス

リンクス(Links)は京都市中京区に本社を構える消費者金融で、全国対応のフリーローンを提供しています。

比較的新しい金融会社ですが、貸金業法に基づいた運営をしており信頼性があります。利用可能な金額は5万円から最大100万円までで、金利は年7.0%~20.0%と幅広く設定されています。

申し込みはWEBや電話で完結できるため、来店不要で手続きが可能です。さらに、郵送物が発生しない仕組みを採用しているため、家族や職場に知られたくない人にも安心です。

審査は最短30分で結果が出るスピーディーさが特徴で、15時までに契約を完了すれば当日中の融資も可能です。

リンクスは独自の審査基準を持ち、大手消費者金融で審査に通らなかった人でも利用できる可能性がありますが、総量規制や収入状況によっては審査に通らない場合もあるため、返済能力をしっかり確認した上で利用することが大切です。

アムザは在籍確認なしの全国対応フリーローン

アムザは福岡県に本社を置く中小消費者金融で全国対応のフリーローンを提供しています。融資額は5万円から100万円までで、金利は年15.0%~20.0%と設定されています。

アムザの独自審査は柔軟で、大手消費者金融で断られた方でも利用できる可能性があります。

申し込みはWEBや郵送、店頭で行うことができ、来店の場合は即日融資が可能です。

一方、WEBや郵送での契約では即日融資には対応していないため、急ぎの場合は注意が必要です。

審査時間は最短30分とスピーディーで、電話での在籍確認がない点も特徴です。職場や家族に知られる心配が少なく安心して利用できます。

ただし初回の融資額は10万円未満となることが多く、高額の融資を希望する場合には適していない場合があります。金利が高めに設定されているため計画的な返済を心がけましょう。

独自審査のフリーローン・カードローンについてのまとめ

独自審査のフリーローンやカードローンは、主に中小消費者金融が取扱しており、大手消費者金融や銀行フリーローンの審査に通らなかった人でも利用できる可能性がある点が大きな魅力です。

全国対応の中小消費者金融であればインターネットで申し込みから契約まで完結できるものが多く、来店不要で手軽に利用できる点もメリットです。

中小消費者金融が提供するカードローン・フリーローンは、信用情報だけで判断せず、現在の収入や生活状況を重視した柔軟な審査を行うため、過去に債務整理や返済の遅延等があった人でも現在の状況に問題がなければ融資を受けられる可能性があります。

ただし現在の借入が総量規制に達していたり、安定した収入がない場合など、法律や基本的な条件に基づいて審査に通らないケースもあります。

また銀行フリーローンや大手消費者金融に比べて金利が高めに設定されていることが多いため、借りすぎには注意し、計画的な利用を心掛けることが大切です。