")

「サクッとちょい借りって実際どうなの?」

「ちょい借りの審査に落ちたけど、ほかにどこか借りられる場所はある?」

ちょい借りを調べている方の多くは、今まさにお金が必要で、でもどこに頼ればいいか迷っている状況ではないでしょうか。

「サクッと!ちょいカリ」は東京都知事の許可を受けた正規の消費者金融です。ヤミ金ではありません。初回は5万円が融資上限のため、1万円や2万円といった少額をサクッと借りれる全国対応の街金として一定の人気を得ている貸金業者です。

この記事では、サクッとちょい借りのサービスの基本情報から審査の実態、5chや口コミの読み解き方、そして審査に落ちた場合の現実的な次の一手まで、一切の遠回りなく解説します。

人気の中小消費者金融一覧

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国に17店舗あり。最短即日融資も可能 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員は不可。ブラック相談OK。 |

| アロー | 他社延滞中は不可。無職、勤続1年未満、収入証明書類を提出できない方は不可。 |

| アルコシステム | 他社延滞中は不可。ブラック(自己破産や債務整理経験者)相談OK。最短即日。 |

| プラン | 他社延滞中は不可。自己破産や債務整理経験者も相談OK。大阪2店舗で全国対応。 |

| ニチデン | 他社延滞中は不可。京都・大阪・兵庫・滋賀・奈良・和歌山・三重の方のみ。 |

| ハローハッピー | 他社延滞中は不可。全国対応 |

| いつも | 他社延滞中は不可。 |

| 大手消費者金融 | 特長 |

|---|---|

| プロミス詳細 | 審査は最短3分。メールアドレス登録とWeb明細の利用で初回30日間無利息 |

| SMBCモビット詳細 | 申込から最短15分で融資完了。Web完結で自宅に郵便物なし、原則電話での在籍確認なし |

| アコム詳細 | 最短20分融資も可能。初回30日間無利息 |

| アイフル詳細 | 審査時間最短18分。原則として電話での在籍確認なし |

サクッとちょい借り(ちょいカリ)とは?基本情報を2分で把握

サービス概要と会社情報

サクッとちょい借り(サクッと!ちょいカリ)は、お魚通販.com株式会社が運営するスマホ完結型の少額融資サービスです。ギフト券買取サービス「買取ボブ」などで知られる同社が、個人向け金融サービスとして2022年に展開を開始しました。

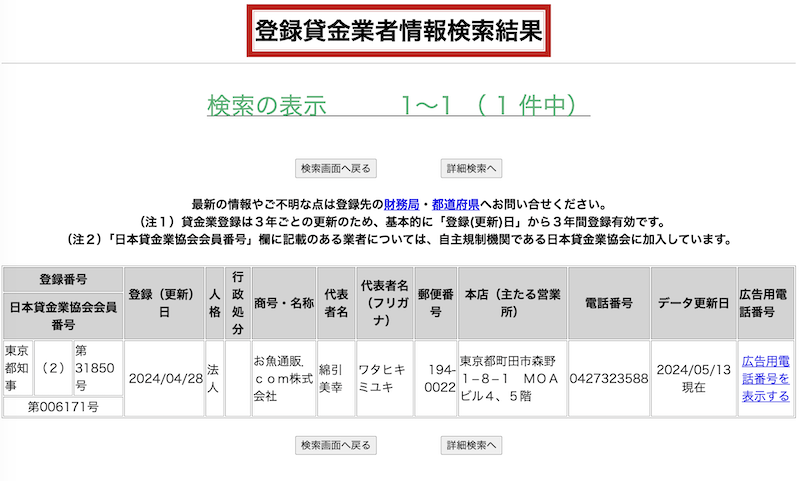

社名の印象がユニークなため「怪しいのでは」と感じる方もいますが、同社は貸金業法に基づく登録を受けた正規の貸金業者です。登録番号や詳細は、東京都の貸金業者一覧または日本信用情報機構(JICC)の加盟会員検索で誰でも確認できます。

サービスの最大の特徴は「来店不要・郵送物なし・スマホだけで完結」という手軽さです。運転免許証などの顔写真付き身分証明書と、本人名義の銀行口座があれば申し込めます。24時間365日受付しており、平日であれば最短即日で口座へ振込入金も可能です。

サクッとちょいカリの借入条件・金利・限度額まとめ

| 申込対象 | 20歳以上69歳以下、安定した収入がある方(パート・アルバイト含む) |

|---|---|

| 初回限度額 | 最大5万円(審査による) |

| 最大限度額 | 50万円(利用実績による段階的増額) |

| 金利 | 年率18.0〜20.0% |

| 審査時間 | 最短10分(混雑状況により変動あり) |

| 即日融資 | 平日のみ対応(土日祝は翌営業日) |

| 無利息期間 | なし |

| 在籍確認 | 原則なし(状況により個人名での確認連絡あり) |

| 郵送物 | 原則なし(返済問題が生じた場合を除く) |

| 貸付方式 | 証書貸付(借入のたびに個別契約) |

| 返済方法 | 銀行振込のみ(ATM提携なし) |

| 加盟信用情報機関 | JICC(株式会社日本信用情報機構) |

サクッとちょい借りがヤミ金ではなく正規業者である根拠を確認する方法

「スマホだけで即日融資」「審査が早い」というサービスを見ると、「ヤミ金では?」という不安を感じる方は少なくありません。ただ、正規業者かどうかは誰でも簡単に確認できます。

確認する方法は、金融庁が提供している登録貸金業者検索サービスを使うことです。か、日本貸金業協会の登録業者検索でも照会できます。

正規業者には以下の特徴があります。逆にこれらを満たさない業者は危険です。

- 都道府県知事または財務局長による貸金業登録番号がある

- 金利が利息制限法の上限(年率20.0%)を超えない

- 「誰でも必ず借りられる」「無審査」といった表現を使わない

- 申込前に費用を要求しない

- 返済前に追加費用を求めない

サクッとちょいカリは年率18.0〜20.0%と利息制限法の範囲内で営業しており、これらの条件をすべて満たす正規業者です。

サクッとちょい借りの審査の実態|何で落ちて、何なら通るのか

サクッとちょい借りの審査で見られる主なポイント

消費者金融の審査では、貸金業法第13条により「返済能力の調査」が義務付けられています。サクッとちょいカリも例外ではなく、主に以下の3点が審査の核となっています。

信用情報

1つ目は信用情報です。過去のローン・クレジットカードの返済履歴が記録されており、延滞・債務整理・自己破産などが登録されていると審査は厳しくなります。サクッとちょいカリはJICC(日本信用情報機構)に加盟しており、審査時に照会が行われます。

収入と返済能力

2つ目は収入と返済能力です。貸金業法では、年収の3分の1を超える貸付が原則禁止されています(総量規制)。収入が低すぎる場合や、すでに他社借入が多い場合は、この総量規制に引っかかり融資を受けられません。パート・アルバイトでも申込可能ですが、極端に収入が少ない場合は不利になります。

他社借入と返済状況

3つ目は他社借入の状況です。他社借入金額が多いほど、追加融資のリスクが高いと判断されやすくなります。「他社3件借入があるが総量規制内で通過した」という口コミも実在しますが、他社借入件数も増えるほど承認確率は下がります。

ちょい借りは「審査が甘い」は本当か|通りやすい人・落ちやすい人の属性を整理

「サクッとちょいカリは審査が甘い」という評判がネット上に広まっています。これは完全な誤りではありませんが、正確でもありません。

大手消費者金融(アコム・プロミス・アイフルなど)と比較すると、サクッとちょいカリは独自審査を採用しているため、大手に断られた方が通過するケースが一定数あることは事実です。

しかし「誰でも通る」「ブラックでも必ず借りられる」は誇張であり、実際に否決されている方は相当数います。

通りやすい傾向がある方の特徴としては、安定した収入がある(正社員・パート・アルバイト問わず)、総量規制の上限(年収の3分の1)に余裕がある、信用情報に重大な傷がない(軽微な延滞歴程度)、過去にお魚通販.com系列のサービスとトラブルがない、という点が挙げられます。

逆に、落ちやすい傾向がある方の特徴としては、無職または収入が著しく少ない、債務整理・自己破産・長期延滞の記録がある、すでに複数社から借入があり総量規制に近い、年齢が申込条件(20歳〜69歳)の範囲外、という点が挙げられます。

サクッとちょい借りの初回限度額が5,000円から始まる理由

「審査に通ったのに借入できたのが5,000円だった」という口コミがあります。これはサービスの設計上、起こりうることです。

サクッとちょいカリは初回上限が5万円と定めていますが、実際の承認金額は審査によって個別に決まります。属性が弱い(収入が少ない、他社借入がある、信用情報に不安がある)場合は、リスク管理として少額から始まるケースがほとんどです。

少額からでも利用実績を積み重ねることで、段階的に限度額が引き上げられる仕組みです。初回で思ったより少なかった場合でも、きちんと返済を続けることで次回以降の枠が増えていく可能性は十分にあります。

ただし、今すぐまとまった金額が必要な方にとっては、初回少額スタートのサービスは目的に合わない可能性があります。また、サクッとちょいカリの最大融資限度額は50万円までで、そもそも少額融資に特化したサービスを行っています。

必要金額と照らし合わせて判断してください。

サクッとちょい借りは原則在籍確認なし|でも例外がある条件とは

職場への在籍確認を気にしている方は多いと思います。サクッとちょいカリの公式FAQでは「個人名にて連絡する場合がございます」と記載されており、原則として電話で会社名を名乗っての在籍確認はありません。

審査は申込フォームに入力された情報と信用情報機関のデータをもとに行われます。ただし、審査の結果によっては個人名での確認連絡が入る場合があります。「原則なし」という表現が示すとおり、必ずしも電話がないとは言い切れない点は頭に入れておいてください。

また、郵送物についても原則なし(返済問題が生じた場合を除く)とされています。家族や職場にバレるリスクをできる限り減らしたい方にとっては、この点はメリットです。

ちょい借りの審査時間|最短10分と実際の口コミのギャップ

公式には「最短10分で審査完了」とありますが、口コミを広く確認すると、実際には数日〜1週間かかったという声も少なくありません。

審査時間に影響する主な要因は3つです。1つ目は申し込み時間帯で、深夜・早朝は対応が翌営業日になる場合があります。2つ目は申し込みの集中状況で、月末月初や長期連休前後は混雑しやすい傾向があります。3つ目は初回か2回目以降かという点で、初回は書類確認なども含まれるため、2回目以降と比べて時間がかかるケースが多く見られます。

「今日中に振り込まれないと困る」という状況であれば、申し込み混雑リスクがあるサクッとちょいカリよりも他の貸金業者をおすすめします。

審査結果の通知はメールで届きます。「連絡が来ない=落ちた」ではなく、審査が進行中の場合がほとんどです。迷惑メールフォルダも確認してみてください。

再融資(2回目以降)の審査で落ちた場合の原因と対処法

サクッとちょいカリは証書貸付という方式を採用しています。これは、借入のたびに個別に契約を結ぶ方式で、カードローンのように限度額内で何度でも引き出せる「極度型」とは異なります。

つまり、2回目以降の借入でも毎回審査が発生し、実際にサクッとちょいカリでは新規申込とは別に再融資の申込フォームが用意されています。

再融資の審査で落ちる主な原因は、初回審査時と比べて個人属性が悪化した(転職・収入減少・勤続年数の短期化など)、他社借入が増えた、または前回の利用で遅延・未払いなどのトラブルがあった、といったケースです。

対処法としては、まず信用情報機関(JICC)に自己情報開示を申請して現状を確認することが有効です。

| 指定信用情報機関 | 主な加盟事業者 | インターネット開示手数料 決済方法 |

|---|---|---|

| CIC | クレジットカード会社、消費者金融等 | 500円 PayPay、楽天ペイ、クレジットカードまたはキャリア決済 |

| JICC | クレジットカード会社、消費者金融、信販会社、リース会社等 | 700円 クレジットカード、携帯キャリア決済 |

| KSC | 銀行、信用金庫、信用組合、農協、保証会社等 | 1,000円 クレジットカード、携帯キャリア決済、PayPay |

JICCへの開示請求はオンラインでできます(JICC:信用情報の開示請求)。自分の信用情報に何が記録されているかを把握した上で、次の対応を検討しましょう。

5ch口コミから見るサクッとちょい借りのリアルな評判

ここでは、5ちゃんねる(5ch)の「ブラックでも借り入れできる消費者金融」スレッド(Part109〜119)に実際に投稿された口コミをもとに、サクッとちょいカリの実態を分析します。

不特定多数の匿名投稿であるため個人差はありますが、複数スレッドにまたがる傾向を読み取ることで、一定のリアルな情報が見えてきます。

5chに見るサクッとちょい借りの「審査・否決」のリアル

サクッとちょい借りでの審査落ちの書き込みは2025年を通じて一定数あります。

「申し込みして10分ほどで否決された」(2025年7月)、「さっき申し込みして瞬殺否決だった」(2025年9月)、「数時間後にお祈りメールが来た」(2025年3月)、「ちょい借りは全然甘くなかった、普通に落ちた」(2025年4月)など、審査落ちは決して珍しいケースではないことがわかります。

752名無しさん@お腹いっぱい。2025/07/13(日) 14:49:18.77ID:c+E66IAK0

引用元:ブラックでも借り入れできる消費者金融Part115【slip無し】

ちょい借り申し込みして10分ほどで否決されたわ

また、見落としがちな注意点として、「系列の現金化業者でやらかしていると瞬殺される」(2025年7月)という書き込みがあります。

買取ボブ・バイカなど、お魚通販.com系列のサービスで支払いトラブルや規約違反があった場合、サクッとちょいカリでも即否決になる可能性が高いということです。系列サービスとのトラブル歴がある方は要注意です。

土日の審査待ちについては、「申込みしてから2日音沙汰ない。明日明後日は土日だから早くて月曜か、急いでるのに」(2025年10月)という口コミがあります。平日審査が基本のため、週末をまたぐと実質2〜3日待ちになることがある点は把握しておく必要があります。

5chに見るサクッとちょい借りの「初回融資額」のリアル

公式の初回上限は5万円ですが、「借りられても初回は5,000円だよ」(2025年11月)という書き込みがあります。

48名無しさん@お腹いっぱい。2025/11/09(日) 08:13:03.07ID:oYoODREQ0

引用元:ブラックでも借り入れできる消費者金融Part117 2

ちょいカリ借りれても初回は5000円やで

属性や信用状況によっては、審査を通過しても承認額が極めて少額にとどまるケースがあります。「5,000円ではとても足りない」という状況の方は、大手消費者金融の方が初回から現実的な金額が出る可能性があります。

5chに見るちょい借りの「増枠」のリアル|10万円の壁と突破の条件

5chで最も多く話題になるのが増枠(限度額の引き上げ)です。複数のスレッドにわたって「99,999円の壁」が語られており、一定期間そこで固定されてしまうユーザーが多い実態が見えます。

壁に当たりながらも突破した事例としては、以下のような報告が寄せられています。

「99,999円から約2年間、毎月即否決だったが、収入証明書を提出するよう言われてあっさり20万まで通った」(2025年9月)、「他社件数が10件に増えた後にダメ元で増枠申請したらなぜか通った。先月から方針を変えたのかもしれない」(2025年9月)、「0.5万→10万→15万→20万と段階的に増えた。公式MAXは50万」(2026年1月)、「1年ほど5万枠で使っていて増額をお願いしたら9万になり、分割返済も可能になった」(2025年2月)、「15万で希望を出したら20万まで枠を取ってくれた。総量に余裕があれば希望より多めに枠を出してくれる印象がある」(2025年10月)。

787名無しさん@お腹いっぱい。2025/02/17(月) 11:04:50.69ID:K9HLSL8y0

引用元:https://egg.5ch.io/test/read.cgi/debt/1738255948/

ちょいかり1年くらい5万枠で使ってて試しに増額お願いしたら9万になってさらに分割返済可能になった

一方で、「3年間何度も借入・完済を繰り返しても2万から上がらず、増枠は毎回否決」(2025年6月)という声もあります。

増枠の可否は総量規制の余裕・収入証明の提出・申請タイミングなどが複合的に影響しており、努力が必ず報われるとは限りません。継続返済の実績よりも、その時点の総量規制の余裕の方が影響が大きいという声が目立ちます。

5chに見るサクッとちょい借りの「返済・サービス面」のリアル

返済周りのサービスについては、「返済すると入金確認メールで残高を送ってくれる、親切」(2025年7月)という好意的な声があります。残高管理がしやすい点は評価されています。

51名無しさん@お腹いっぱい。2025/07/22(火) 22:13:22.76ID:gOxA3xJi0

引用元:https://egg.5ch.io/test/read.cgi/debt/1753068101/

ちょい借りは返済すると入金確認のメールで

残りの金額送ってくる親切

一方、「滞納したらすぐ裁判を起こす」(2025年6月)という警告も見られます。正規の貸金業者であるため回収対応は法的手段も辞さない姿勢であり、返済が厳しくなってきたら早めに相談することが重要です。

5chに見るちょい借りの「在籍確認」のリアル

2024年11月の投稿では、職場への在籍確認電話がなかった業者として、大手(アコム・プロミス・アイフル・レイク)と並んでちょい借りの名前が挙げられています。経験者の口コミからは、電話による在籍確認はない場合が多いという実態が確認できます。

277名無しさん@お腹いっぱい。2024/11/15(金) 19:13:19.09ID:ffJfYAUS0

引用元:https://egg.5ch.io/test/read.cgi/debt/1731164670/

在籍確認の電話なしは自分の経験で

アコム、プロミス、アイフル、レイク、

ちょい借り、アクア、リンクス、アムザ、

ただしこれはあくまで経験談であり、公式でも「個人名にて連絡する場合がある」としているため、ゼロではない点は変わりません。

サクッとちょい借りの5ch口コミの全体傾向まとめ

サクッとちょい借りの5chでの口コミの傾向をまとめると以下のようになります。

| 項目 | 5ch口コミの傾向まとめ |

| 初回融資額 | 5,000円〜5万円。属性次第で極めて少額になる |

|---|---|

| 審査難易度 | 「甘い」とは言えない。瞬殺否決も多数報告あり |

| 系列サービスとの関係 | 買取ボブ等でトラブルがあると即否決の可能性が高い |

| 土日の審査 | 週末をまたぐと月曜以降になるケースが多い |

| 増枠の難しさ | 99,999円の壁が長期化しやすい。収入証明提出で突破した事例あり |

| 増枠の上限 | 20万円まで上がった報告あり(公式MAXは50万円) |

| 在籍確認 | 経験者の口コミでは電話なしの事例が多い |

| 滞納への対応 | 早期に法的手段(裁判)に移行するとの情報あり |

5chの口コミはあくまで「個人の体験談」であり、自分にそのまま当てはまるとは限りません。

信用情報・年収・他社借入状況・申し込みタイミングは一人ひとり違うため、「ブラックでも通った」「絶対落ちない」という書き込みを鵜呑みにすることは禁物です。同じ掲示板の中でも「普通に落ちた」という書き込みが並存していることが、その証拠です。

5chの口コミはあくまで参考材料として、ご自身で直接、金融庁や日本貸金業協会の公式サイトで貸金業登録を確認し、公式FAQの記載などを読んで判断しましょう。

サクッとちょい借りで審査に落ちた後の現実的な選択肢

まず確認:なぜ審査に落ちたかを自己診断するステップ

次の一手を考える前に、「なぜ落ちたか」を整理することが重要です。理由を把握せずに次々と申し込むと、審査照会記録が信用情報に積み重なり、他社の審査でも不利になります(いわゆる「申し込みブラック」の状態)。

まずは以下の点を自己チェックしてみてください。

収入・属性の問題

無職または収入が極端に少ない場合、消費者金融は原則借りられません。この場合は後述の公的支援制度が最優先の選択肢です。

総量規制

すでに年収の3分の1に近い借入がある場合、追加融資は貸金業法上できません。この場合も消費者金融への追加申し込みは意味がありません。

信用情報

延滞・債務整理・自己破産の記録がある場合、大手はもちろん中小消費者金融でも審査は厳しくなります。特に現在延滞中の場合は審査にはまず通りません。CICやJICCへの情報開示で現状を把握することをおすすめします。

【段階別】あなたの状況に合う借入先の選び方

審査落ちの原因と現状の属性によって、次に取るべき行動は変わります。以下の3つのルートを参考に、自分の状況に近いケースを確認してください。

信用情報に大きな傷がなく、収入がある方

大手消費者金融(アコム・プロミス・アイフル・SMBCモビット・レイクなど)への申し込みが最有力です。

審査スピードが速く(最短数分〜20分程度)、初回無利息サービスを持つところが多いため、返済コストを抑えながら急場をしのげます。スマホ完結で申し込みでき、在籍確認なしのWEB完結コースがある会社もあります。

大手に落ちた、または他社借入が数件ある方

大手がNGでも、独自審査を持つ中小消費者金融に可能性が残っています。フクホー・セントラル・フタバなど、長年運営実績のある中小消費者金融は、信用情報の傷が比較的軽微であれば審査が通るケースがあります。

ただし、申し込みは1社ずつ間隔をあけて行うことが重要です(短期間に複数申し込むと審査に不利になります)。

収入が不安定、または信用情報に重大な問題(特に現在延滞中)がある方

この状況では民間の消費者金融への申し込みは難しく、かえって申し込み履歴を増やすだけになるリスクがあります。公的制度等の活用を強くおすすめします。

中小消費者金融の中で「独自審査」を採用している業者の特徴

大手消費者金融は主にスコアリングシステムと呼ばれる自動審査に依存していますが、独自審査を採用する中小消費者金融は人的な判断も加えるため、スコアだけでは弾かれてしまう人が通過できることがあります。

独自審査の中小消費者金融を選ぶ際には、いくつかの確認ポイントがあります。

まず、貸金業登録番号が存在するかどうか。次に、登録番号のカッコ内の数字を見てください。「(2)」以上であれば、少なくとも3年以上継続営業していることを示しています。新しい業者より、ある程度の運営歴がある業者の方が安心感があります。

消費者金融以外で急ぎのお金を工面する方法(公的制度)

消費者金融への申し込みを重ねる前に、公的な支援制度を確認することは非常に重要です。条件を満たせば無利子または低金利で借りられる場合があり、民間ローンよりも有利な条件で資金を得られる可能性があります。

緊急小口資金

緊急小口資金は、社会福祉協議会が窓口となる貸付制度です。新型コロナの特例措置は終了していますが、恒常的な緊急小口資金は引き続き利用可能です。

収入が著しく減少した世帯などが対象で、無利子での貸付が受けられます。詳細はお住まいの市区町村の社会福祉協議会か、厚生労働省のサイト(厚生労働省:生活困窮者向け支援)でご確認ください。

総合支援資金

総合支援資金は、生活再建に向けた取り組みを条件として、生活費・住居費などの貸付を行う制度です。社会福祉協議会が窓口です。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得世帯・障害者世帯・高齢者世帯を対象にした、低金利または無利子の貸付制度です。用途に応じて複数の種類があります(厚生労働省:生活福祉資金貸付制度)。

母子父子寡婦福祉資金貸付

母子父子寡婦福祉資金貸付金は、ひとり親世帯を対象とした国の貸付制度です。無利子または年率1.0%という低金利で、生活費・就学資金・住宅資金など幅広い用途に対応しています(厚生労働省:母子父子寡婦福祉資金)。

絶対に手を出してはいけない選択肢|ヤミ金・後払い現金化の危険

消費者金融の審査に落ち続けると、「どこでもいいから借りられるところ」を探す気持ちになることがあります。そのときに魅力的に見える選択肢がヤミ金と後払いサービスの現金化です。しかし、どちらも深刻なリスクを伴います。

ヤミ金は出資法の上限金利(年率20.0%)を大幅に超えた暴利を要求すること、取り立てが違法な手段(脅迫・深夜電話・職場への連絡など)に発展すること、一度でも借りると個人情報が流出し次々と別のヤミ金から勧誘されるなど、数多くの不利益が挙げられます。

後払いサービスの現金化(バンドルカードのポチっとチャージ等の換金行為)は、サービス規約違反にあたる可能性が高く、アカウント停止や法的リスクを招く場合があります。

どうしても金策に行き詰まった場合は、消費者金融への申し込みを繰り返す前に、一度「法テラス(日本司法支援センター)」や「国民生活センター」に相談することも検討すべきです。

サクッとちょい借りの申し込み手順と利用時の注意点

申し込みから入金までの流れ

サクッとちょいカリの申し込みはすべてスマートフォンで完結します。以下の流れで進みます。

ステップ1

公式サイト(choikari.jp)にアクセスし、申し込みフォームに必要事項を入力します。氏名・住所・生年月日・連絡先・勤務先・収入・他社借入状況などを入力します。

ステップ2

本人確認書類(運転免許証・パスポート・マイナンバーカードなど顔写真付きのもの)の画像をスマートフォンで撮影・アップロードします。

ステップ3

審査が行われます。最短10分で結果がメールで通知されます(混雑時はそれ以上かかる場合があります)。

ステップ4

審査通過後、融資金額の確認と契約手続きを行います。

ステップ5

指定の銀行口座への振り込みが行われます。平日の一定時間内に手続きが完了すれば、当日中に入金されます。

必要な書類・準備するもの

- 有効期限内の顔写真付き身分証明書(運転免許証・パスポート・マイナンバーカードなど)

- メールアドレス(審査結果通知用)

- 携帯電話番号

- 本人名義の銀行口座(振込先)

収入証明書(源泉徴収票・給与明細など)の提出は、融資金額によっては求められる場合があります。少額希望の場合は不要なことが多いですが、状況によって異なります。

土日・夜間・深夜の申し込みはできる?即日入金は何時まで?

サクッとちょい借りへの申し込み自体は24時間365日可能です。ただし、即日入金が実現するのは平日の対応時間内に審査・契約が完了した場合に限られます。

土日祝日や深夜に申し込んだ場合は、審査が翌営業日対応になり、入金も翌営業日以降になることがほとんどです。

急ぎの場合は、平日の午前中に申し込むのが最も確実です。昼前後から審査が混み合う傾向があるため、早い時間帯ほど当日対応の可能性が上がります。

サクッとちょい借りの返済方法と利息の計算イメージ

サクッとちょい借りへの返済は銀行振込のみで、ATMや口座引き落としには対応していません。コンビニATMを含む金融機関への振込ができれば返済可能です。ただし振込手数料はご自身の負担となります。インターネットバンキングでの返済も可能です。

利息のイメージをつかむために、具体例を見てみましょう。仮に2万円を年率20.0%で借りた場合、1ヶ月(30日)の利息は約329円です(2万円 × 20.0% ÷ 365日 × 30日)。短期で返済できれば負担は小さいですが、返済が長引くと利息は積み上がります。

たとえば同じ2万円を3ヶ月かけて返す場合、利息は約984円(単純計算)。また5万円を半年間(180日)借り続けた場合の利息は約4,932円になります。金利は年率20.0%と業界の上限に近いため、短期返済を前提に利用することが基本です。

サクッとちょいカリでバレずに借りるための注意点

家族や職場に知られずに借りたい方のために、サクッとちょいカリのバレ対策を整理します。

郵送物については、公式の案内によれば契約・融資・返済の通知は原則送付されません。ただし、返済問題が生じた場合はお知らせが届く場合があるとされています。

在籍確認については先述のとおり、原則として会社名を名乗った電話はありません。ただし「個人名にて連絡する場合がある」とされており、ゼロとは言い切れません。

振込名義については、金融機関によって表示される送金元の名称が変わります。事前に公式サイトまたは問い合わせで確認しておくと安心です。

信用情報への記録については、JICCに申し込み・契約・返済状況が記録されます。これは家族に見られるものではなく、金融機関が審査時に照会するものです。ただし、将来の住宅ローンや自動車ローンの審査に影響する可能性はあります。

サクッとちょい借りのデメリット

金利は上限に近い|長期借入になると利息の重みが増す理由

サクッとちょいカリの金利は年率18.0〜20.0%で、利息制限法が定める上限金利(年率20.0%)に近い設定です。大手消費者金融(年率18.0%)と比べても高い水準です。

少額・短期の利用であれば利息の絶対額は小さく済みますが、返済が長引けば利息負担が積み重なります。ちょい借りで「ちょっとだけ借りるつもりが、なかなか返せない」という状況になると、金利の高さが問題になってきます。

また、無利息期間がない点も注意が必要です。大手消費者金融の多くは初回30日間などの無利息サービスを提供しており、短期返済なら利息ゼロで済む場合があります。

「ちょっとだけ急場をしのぎたい」という目的であれば、まず初回無利息サービスのある消費者金融を検討する価値があります。

証書貸付方式のため、追加借入ごとに再審査が必要

カードローン(極度貸付型)は一度審査を通過すれば、設定された限度額内で何度でも借り入れ・返済を繰り返せます。一方、サクッとちょいカリの証書貸付方式では、2回目以降の借入でも毎回審査が行われます。

つまり、「先月は通ったのに今月は落ちた」ということが起こりえます。属性や信用情報の変化によって毎回結果が変わるため、継続的な借入を前提とした資金計画には不向きです。

ATM対応なし・返済は銀行振込のみという使い勝手の限界

多くの消費者金融カードローンはコンビニATMでの入出金に対応していますが、サクッとちょいカリには提携ATMがありません。融資を受け取るのは指定口座への振込のみで、返済も銀行振込のみです。

特に返済時に振込手数料がかかる点は見落としがちです。月数百円の手数料でも、複数回にわたれば無視できない出費になります。

返済用の振込手数料が無料のネットバンキング(楽天銀行・PayPay銀行・住信SBIネット銀行など)を活用することをおすすめします。

メンテナンスや申し込み集中時は繋がらないことも

口コミの中には「メンテナンスで繋がらなかった」「急いでいたのに申し込めなかった」という声もあります。

サクッとちょい借りは比較的小規模な運営体制のため、月末・連休前後・深夜帯などのピーク時には対応が遅延する可能性があります。

今すぐ確実にお金を用意しなければならない状況であれば、アクセス集中リスクのあるサービスだけに頼らず、複数の選択肢を事前に調べておくことが重要です。

サクッとちょいカリのよくある質問(FAQ)

まとめ:サクッとちょい借りを使うべき人・使わない方がいい人

サクッとちょい借りはこんな人には向いている

スマホだけで完結・郵送物なしというバレ対策を重視する方、1〜5万円程度の少額を急ぎで用意したい方、パートやアルバイトの収入があり、かつ他社借入が少ない方、大手には及ばない与信状況だが安定収入がある方、に向いているサービスです。

特に「今すぐ少額だけ」というニーズに対しては、スピードと手軽さで応えられる場面があります。初回の少額融資からスタートし、返済実績を積んで限度額を上げていくという段階的な利用を前提とするなら、有効な選択肢です。

サクッとちょい借りはこんな人には向いていない

初回からまとまった金額(5万円超)が必要な方には向いていません。大手消費者金融であれば審査通過後すぐに数十万円単位の枠が設定されることもあります。

金利をできるだけ抑えたい方にも向いていません。年率18.0〜20.0%は業界でも上限に近い水準です。大手消費者金融の上限は年率17.8〜18.0%程度であり、さらに初回無利息サービスを利用すれば利息負担をゼロにできます。

繰り返しの借入を前提としている方にも向いていません。証書貸付方式のため毎回再審査が必要です。使い勝手の面では、カードローン(極度型)の方が適しています。

信用情報に重大な問題がある方・収入のない方は、消費者金融への申し込みよりも公的支援制度の利用を先に検討することをおすすめします。

今すぐ資金調達が必要な方へ

最後に、今まさにお金を急いでいる方へのまとめをお伝えします。

まず、ご自身の状況(収入・他社借入・信用情報)を簡単に整理することから始めてください。次に、サクッとちょいカリが自分のニーズに合うかどうかを上記の「向いている人・向いていない人」で確認してください。

大手消費者金融の審査通過率は現在も高く、スマホ完結・最短数分の審査に対応しています。まず大手を試し、難しければ中小消費者金融、それでも難しければ公的制度へ、という順番で検討するのが最も合理的です。

焦りから冷静さを失ったときに見えてくるヤミ金や違法な現金化サービスには絶対に手を出してはいけません。正規の選択肢は必ず存在します。困ったときは、法テラスや各地の消費生活センター(国民生活センター:消費生活センター一覧)に相談することも有力な選択肢です。

この記事が、あなたの状況に合った判断の一助になれば幸いです。